Quando diversi anni or sono intrapresi l'attività di vendita presso una azienda, la prima regola che mi fu trasmessa è:

"MAI DENIGRARE LA CONCORRENZA!"

Questa è una regola fondamentale per un venditore, una regola che non sempre la si insegna ai corsi teorici di vendita o ai corsi universitari. Di fronte ad un cliente non si deve mai svalutare o parlare male del prodotto del o dei concorrenti, si evidenziano invece gli aspetti vantaggiosi del proprio e semmai si aggiunge genericamente che questa o quella caratteristica non ce l'hanno quelli della concorrenza. Se mi trovo a trattare ad esempio uno smartphone da 600 euro ed il cliente mi fa presente che è interessato a spendere meno e che ha una offerta per un modello che costa supponiamo la metà, io cercherò di evidenziare le funzionalità che contraddistinguono il mio modello e che il concorrente non ha,. Cercherò di indurre in lui il bisogno o almeno il desiderio di avere quelle caratteristiche che il prodotto concorrente non ha. Ad esempio se il mio ha un fotocamera e l'altro no, devo trovare il modo di trasmettere in lui i vantaggi che la possibilità di scattare foto con lo smartphone può offrire. Si pensi ad esempio all'utilità per molti di scattare una foto per ragioni di lavoro, che so, anziché copiare i dati tecnici di un particolare si scatta una foto alla targhetta o ad un documento in cui questi dati sono scritti. Oppure scattare foto a prodotti della concorrenza ad una fiera anziché portarmi via una montagna di cataloghi. Di esempi se ne possono fare a centinaia e se riesco a far comprendere al cliente l'utilità di questa funzione (ed eventualmente di altre) facilmente potrò fargli accettare la differenza di prezzo.

"MAI DENIGRARE LA CONCORRENZA!"

Questa è una regola fondamentale per un venditore, una regola che non sempre la si insegna ai corsi teorici di vendita o ai corsi universitari. Di fronte ad un cliente non si deve mai svalutare o parlare male del prodotto del o dei concorrenti, si evidenziano invece gli aspetti vantaggiosi del proprio e semmai si aggiunge genericamente che questa o quella caratteristica non ce l'hanno quelli della concorrenza. Se mi trovo a trattare ad esempio uno smartphone da 600 euro ed il cliente mi fa presente che è interessato a spendere meno e che ha una offerta per un modello che costa supponiamo la metà, io cercherò di evidenziare le funzionalità che contraddistinguono il mio modello e che il concorrente non ha,. Cercherò di indurre in lui il bisogno o almeno il desiderio di avere quelle caratteristiche che il prodotto concorrente non ha. Ad esempio se il mio ha un fotocamera e l'altro no, devo trovare il modo di trasmettere in lui i vantaggi che la possibilità di scattare foto con lo smartphone può offrire. Si pensi ad esempio all'utilità per molti di scattare una foto per ragioni di lavoro, che so, anziché copiare i dati tecnici di un particolare si scatta una foto alla targhetta o ad un documento in cui questi dati sono scritti. Oppure scattare foto a prodotti della concorrenza ad una fiera anziché portarmi via una montagna di cataloghi. Di esempi se ne possono fare a centinaia e se riesco a far comprendere al cliente l'utilità di questa funzione (ed eventualmente di altre) facilmente potrò fargli accettare la differenza di prezzo.

Se viceversa sono io a trattare il modello di qualità e prezzo inferiore, cercherò di capire le esigenze principali del cliente e se costui risponde che per lui sono sufficienti poche basilari funzioni, allora sottolineerò che il mio modello è in grado di assolverle tutte con una spesa ben inferiore rispetto al concorrente. In ogni caso mai dirò che il modello concorrente è scadente perché costa meno e ha meno funzioni nel primo caso oppure che costa eccessivamente perché getta fumo negli occhi con funzionalità pressoché inutili nel secondo.

Questa fondamentale regola è estesa anche tra aziende, cioè non si parla mai male dell'azienda concorrente, se non al limite tra le quattro mura aziendali. Essa poi è propedeutica per sollecitare il bravo imprenditore a cercare di comprendere per quali ragioni i suoi prodotti siano meno competitivi della concorrenza, studiare il modo di migliorarli e di non optare per la inutile nonché sciocca soluzione di trovare ragioni che siano di comodo, arrivando a denigrare la concorrenza e di invocare soluzioni semplicistiche il cui effetto è più quello di truccare i dati anziché di aumentare la competitività intrinseca dei propri prodotti.

Spesso si sente dire che i prodotti made in Germany siano più competitivi perché la loro economia gode di una moneta sottovalutata rispetto alle altre. Ebbene, vediamo di esaminare questa affermazione.

Se Germania e Italia (tanto per fare il solito confronto) avessero ciascuna la propria valuta, rispettivamente marco e lira come prima dell'adozione dell'euro, e se le esportazioni tedesche verso l'Italia fossero maggiori di quelle italiane verso la Germania, ne conseguirebbe una maggiore domanda di marchi rispetto alle lire e quindi la loro valuta si apprezzerebbe facendo risultare più costosi i loro prodotti venduti in Italia e viceversa più attraenti quelli italiani venduti in Germania. Come effetto si avrebbe verosimilmente un calo dei primi e un incremento dei secondi fino ad eguagliare (o quasi) la bilancia commerciale. Bene, ma questa via non ha cambiato per nulla la competitività dei prodotti più apprezzati dai consumatori, ha solo dato un vantaggio a quelli meno competitivi inducendo i loro produttori a non preoccuparsi troppo per migliorarne la qualità, il contenuto tecnologico, le funzionalità, per abbassare il prezzo o più genericamente di aumentarne la competitività e l'apprezzamento verso la clientela attraverso una serie di interventi.

Se invece, come è oggi, i due Paesi detengono la stessa moneta allora la questione è tutta legata alla competitività la quale si basa su una moltitudine di variabili tra le quali ci può essere incluso anche l'aspetto estetico.

Se un prodotto tedesco oggi è venduto più di uno italiano, non è perché il produttore ha una valuta sottostimata, bensì perché risulta più apprezzato dal consumatore, semmai con la mancanza del cambio viene a mancare l'effetto compensatore, ma anche distorcente di una sana e positiva concorrenza..

In poche parole se una lavatrice made in Italy costa 600 euro e una made in Germany 700 euro, quest'ultima costerà sempre uguale a prescindere dal volume di vendita. Se la prima dovesse registrare un livello inferiore di apprezzamento, la soluzione non è affidarsi al cambio tra valute differenti per aumentare la propria competitività, bensì di adottare da parte della azienda produttrice una serie di interventi che la rendano più appetibile dai consumatori, anche se questo dovesse comportare un aumento del prezzo di vendita, perchè il prezzo non è determinante in sé, lo è semmai il rapporto qualità/prezzo.

Il Valore Aggiunto

Il valore aggiunto è la differenza fra il valore della produzione di beni e/o servizi realizzati (e venduti) ed i costi sostenuti per l’acquisto di input produttivi presso altre aziende. Rappresenta quindi il valore che i fattori produttivi utilizzati dall'impresa, capitale e lavoro, hanno aggiunto agli input acquistati dall'esterno, in modo da ottenere una data produzione. Il valore aggiunto è utilizzato dall'impresa per pagare quegli oneri necessari per realizzare la produzione, tra cui quello per il personale (retribuzioni):

Una produzione può essere ad alta incidenza di manodopera, cioè quando prevale la quota del lavoro sul capitale tra i due fattori classici della produzione (labour intensive) oppure ad alta incidenza di capitale quando invece è la quota investita in esso quella prevalente (capital intensive). In ambedue i casi, ma soprattutto nel primo, maggiore è il valore aggiunto e maggiore sarà la quota che l'azienda può destinare alle retribuzioni. Insomma, in generale, a fronte di un alto livello di valore aggiunto l'azienda sarà più disponibile a pagare meglio i collaboratori.

E' quindi intuibile come in presenza di prodotti a basso valore aggiunto ed allo stesso tempo ad alta incidenza di lavoro (labour intensive), l'impresa sia indotta a trovare soluzioni al fine di contenere la spesa per questa voce, ad esempio delocalizzando la produzione all'estero. L'alternativa è quella di retribuire meno che in altre realtà il lavoro e di contenerne la crescita. Questo aspetto lo si può considerare sia ambito di singola impresa che a livello nazionale. In questo secondo caso una economia intera che produce beni e servizi con un alto livello di valore aggiunto è in grado di pagare più la voce lavoro e di conseguenza i lavoratori potranno disporre di un livello di capacità di spesa superiore.

L'ISTAT riporta per l'anno 2015 un valore della produzione complessivamente realizzato pari a € 3.119.057 miliardi, sottraendo i consumi intermedi pari a € 1.644.010 miliardi otteniamo il valore aggiunto totale di € 1.475.047 miliardi. A dicembre 2015 il numero degli occupati era di 22 milioni e 470 mila (17 milioni i dipendenti, di cui 14,6 milioni con contratto a tempo indeterminato e 2,4 milioni a tempo determinato, e 5,4 milioni lavoratori autonomi).

STATISTISCHES BUNDESAMT (L'Istituto Federale di Statistica della Germania) riporta per il 2015 un valore aggiunto lordo (in tedesco Bruttowertschöpfung) pari a € 2.729.662 miliardi, 85% in più rispetto a quello italiano. A dicembre 2015 il totale degli occupati in Germania era di 43 milioni e 302 mila.

Da questi dati emerge che il valore aggiunto per occupato in Italia è di poco superiore (+4%) di quello in Germania: 65,6 mila euro contro 63 mila euro. Se ci si affidasse a questo primo dato emergerebbe che da noi il lavoro potrebbe essere compensato come, se non di più, di quello in Germania. Sappiamo però che in Germania le retribuzioni - soprattutto quelle nette - sono mediamente più alte di quelle in Italia, per comprendere le ragioni occorre scendere nei dettagli, quali ad esempio la diversa tipologia di distribuzione del reddito, l'incidenza del lavoro sul valore aggiunto che attraverso una diversa produttività consentirebbe ai lavoratori tedeschi di venire compensati maggiormente, oltre alla pressione fiscale e contributiva, sia a carico delle imprese che per il dipendente (cuneo fiscale).

La Produttività del Lavoro

La produttività ha diverse definizioni e diversi modi di essere calcolata, ma in sostanza è definita come la quantità di produzione realizzata (output) rispetto ai fattori della produzione utilizzati: capitale e lavoro. Possiamo quindi avere la produttività del capitale, calcolata dal valore aggiunto rispetto al capitale impiegato, e quella del lavoro come rapporto tra il valore aggiunto stesso e la quantità di lavoro utilizzato.

Va detto subito che il livello delle retribuzioni non influisce sulla produttività, semmai è il contrario: la produttività può influire sul livello delle retribuzioni. Questo perché ad un aumento della produttività si riduce il costo del lavoro per unità di prodotto (CLUP) e quindi aumenta il margine di profitto (non il valore aggiunto!) conseguito dall'impresa, la quale può scegliere di compensare parte o tutto questo incremento aumentando i salari dei collaboratori.

Nel calcolo della produttività, il valore aggiunto è calcolato a prezzi costanti e questo per determinare il vero e proprio volume di produzione (output) realizzato, non sfalsato quindi da variazioni di prezzo.

In Germania le ore complessivamente e mediamente lavorate annualmente dagli occupati dipendenti sono passate da 1.452 del 2000 a 1.371,2 del 2015 (-5,5%), in pratica due settimane in meno da 40 ore/settimana (fonte: Institut für Arbeitsmarkt- und Berufsforschung der Bundesagentur für Arbeit, Nürnberg).

In Italia le ore mediamente lavorate nell'anno 2015 sono state 1.720 (fonte OCSE).

Sulla base di questi dati si ottengono rispettivamente 59.038 miliardi di ore lavorate nel 2015 per la Germania e 38.648 miliardi per l'Italia, pertanto si può determinare la produttività del lavoro espressa come valore aggiunto in rapporto alle ore lavorate per la Germania: 2.729.662/59.038 = 46 €/ora lavorata e per l'Italia: 1.475.047/38.648 = 38 €/ora lavorata.

Da questi dati emerge che la produttività del lavoro è maggiore in Germania anche se da loro sono impiegate proporzionalmente un numero maggiore di lavoratori e questo perché mediamente le ore annuali lavorate è sensibilmente inferiore. Inoltre occorre considerare che secondo la classificazione internazionale è considerato occupato una persona che svolga almeno 1 ora alla settimana di lavoro retribuito. E' verosimile quindi che i dati tedeschi registrino un sensibile numero di occupati che hanno però svolto un numero inferiore di ore lavorate rispetto a quelle previste per un lavoratore a tempo pieno.

Quello che conta maggiormente parlando di produttività è la sua dinamica nel tempo e qui le imprese italiane registrano da decenni una performance non esaltante. Citando l'ISTAT in una recente pubblicazione sul tema datata 2 novembre 2016:

"Tra il 1995 e il 2015 la crescita della produttività del lavoro in Italia è risultata decisamente inferiore alla media UE (+1,6%). Tassi di crescita in linea con la media europea sono stati registrati per Germania (+1,5%), Francia (+1,6%) e Regno Unito (+1,5%). Per la Spagna, il tasso di crescita è stato più basso (+0,6%) della media europea ma più alto di quello dell'Italia."

Difatti l'andamento della produttività del lavoro e del capitale è stato, sempre tratto dalla pubblicazione ISTAT:

"Complessivamente, nel periodo 1995-2015, la produttività del lavoro è aumentata ad un tasso medio annuo dello 0,3%, sintesi di una crescita media dello 0,5% del valore aggiunto e dello 0,2% delle ore lavorate. La produttività totale dei fattori è diminuita ad un tasso medio annuo dello 0,1%.

Nel 2015 il valore aggiunto dell'intera economia ha registrato una crescita dello 0,9% rispetto al 2014. La produttività del lavoro, calcolata come valore aggiunto per ora lavorata, è diminuita dello 0,3%, quella del capitale, misurata dal rapporto tra valore aggiunto e input di capitale, è aumentata del 1,9%"

"Il divario dell'Italia rispetto alle altre economie europee è risultato particolarmente ampio in termini di evoluzione del valore aggiunto, cresciuto a ritmi meno sostenuti che negli altri paesi europei. La dinamica delle ore lavorate è stata invece molto più simile, con una crescita molto contenuta in Italia come in altre economie europee; solo in Spagna si è registrata una forte crescita dell'input di lavoro.

La produttività del lavoro ha avuto un andamento molto diverso nelle due fasi 2003-2009 e 2009-2013. Nel periodo 2003-2009 si conferma il divario dell'Italia (-0,3%) rispetto alla produttività del lavoro registrata sia nell'Unione europea (+0,7%), sia nell'area Euro (+0,6%) e nelle principali economie europee.

Il quadro è in parte diverso nel sotto periodo 2009-2013, quando la produttività italiana è tornata ad aumentare (+1,1% medio annuo) ed il divario si è ridotto leggermente rispetto alla crescita registrata nell'Unione Europea (2,0%) e nell'area Euro (1,9%). In questa fase, l’aumento della produttività in Italia è risultato inferiore a quello di Germania e Spagna (rispettivamente +2,1% e +2,0%), vicino a quello registrato dalla Francia (+1,2%) e decisamente più elevato di quello del Regno Unito (+0,4%). In Italia la dinamica positiva è derivata da un calo del valore aggiunto inferiore rispetto a quello delle ore lavorate (rispettivamente -0,4% e -1,5%). Germania, Francia e Regno Unito hanno invece registrato una significativa crescita del valore aggiunto (rispettivamente +2,8%, +1,3% e +1,5%) che si è combinata a dinamiche più contenute dell'input di lavoro (rispettivamente +0,7%, +0,1% e +1,1%)." (ISTAT - Misure di Produttività, 02 novembre 2016)

Attenzione alla seconda parte che commenta l'andamento positivo della produttività nel periodo 2009-2013, perché è vero che è aumentata ad una media annua del 1,1% ma a seguito di un calo delle ore lavorate maggiore del calo del valore aggiunto, mentre nei tre Paesi citati in seguito (Germania, Francia e Regno Unito) la produttività è aumentata a seguito di un incremento di entrambe le variabili: valore aggiunto e ore lavorate, con la prima che è cresciuta in misura maggiore.

Produttività del Capitale

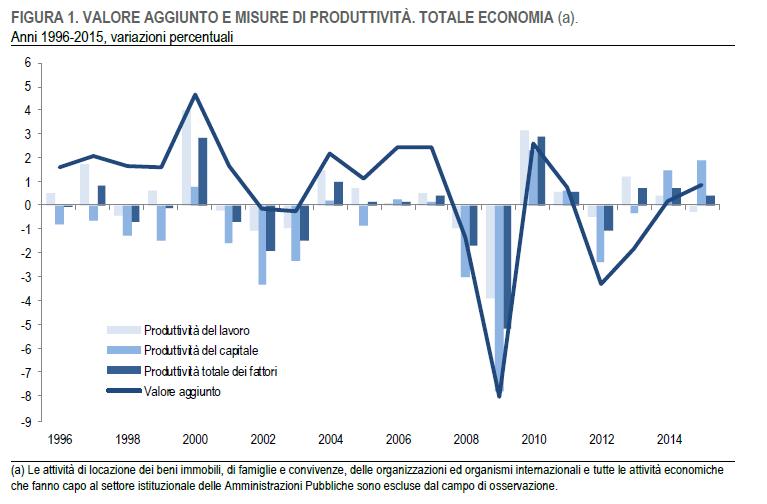

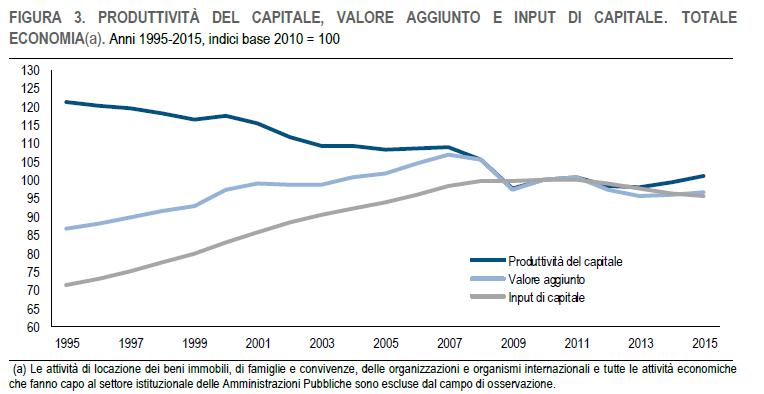

Dal grafico riepilogativo precedente "Figura 1" si nota come la produttività del capitale sia diminuita nel primo periodo mentre nel secondo sia cresciuta, però anche in questo caso non tanto per l'aumento di valore aggiunto maggiore dell'input di capitale, bensì il contrario. Infatti nel rapporto dell'ISTAT è scritto:

"Tra il 1995 e il 2015 la produttività del capitale, definita come rapporto tra il valore aggiunto e l’input di capitale, ha registrato una significativa diminuzione pari a -0,9% in media annua, risultante da un aumento dell'input di capitale (+1,5%) superiore a quello del valore aggiunto (+0,5%). Scomponendo il capitale per tipologia, l’input della componente che incorpora le tecnologie dell'informazione e della comunicazione (Information and Communication Technology - ICT) è aumentato in media d’anno del 2,4%, la componente immateriale non-ICT (che comprende la Ricerca e Sviluppo) del 3,2% e la componente di capitale materiale non-ICT del 1,2%. Di conseguenza la produttività del capitale ICT è diminuita del 1,8%, quella del capitale immateriale non-ICT del 2,6% e quella del capitale materiale non-ICT dello 0,6%.

Nel periodo 2003-2013 la produttività del capitale è diminuita in media d’anno del 1,1%. Questa dinamica è il risultato di un andamento dell'accumulazione di capitale molto diverso nelle due fasi 2003-2009 e 2009-2013. Nel primo periodo si è registrata una forte crescita dell'input di capitale (+1,7% in media d’anno) in presenza di una moderata discesa del valore aggiunto (-0,2%) che ha portato ad una marcata diminuzione della produttività del capitale (-1,8%). Nel secondo periodo, invece, il calo degli investimenti fissi lordi ha determinato una diminuzione dell'input di capitale (-0,5% in media d’anno) lievemente maggiore rispetto a quella del valore aggiunto (-0,4%) e la produttività del capitale ha segnato un piccolo incremento (+0,1%).

Nel 2014 e nel 2015 l’input di capitale ha registrato una significativa contrazione (-1,3% e -1,0%), a fronte dell'aumento del valore aggiunto (+0,2% e +0,9%): la produttività del capitale è quindi cresciuta in entrambi gli anni (+1,5% e +1,9%)."

In pratica ad un aumento nel primo periodo 2003-2009 dell'input di capitale non ha corrisposto un maggiore incremento del valore aggiunto e per questo la produttività è conseguentemente diminuita, mentre nel periodo successivo 2009-2013 si sono registrate riduzioni di entrambe le variabili, ma con entità maggiore dell'apporto di capitale rispetto al calo del valore aggiunto e per questo la produttività risulta crescente.

Merita una osservazione anche l'andamento del rapporto tra capitale e ore lavorate:

Che il documento ISTAT così commenta:

"Nel periodo 1995-2015 l’intensità del capitale, misurata come rapporto tra input di capitale e ore lavorate, è aumentata in media d’anno dell’1,3%. La dinamica del capitale per ora lavorata è stata positiva nelle due fasi 2003-2009 (+1,5%) e 2009-2013 (+1,1%). La crescita del primo periodo riflette un forte aumento dell'input di capitale (+1,7%) associata ad un lieve incremento delle ore lavorate (+0,1%), mentre l’aumento dell'intensità di capitale del 2009-2013 è dovuto all'ampio calo dell'input di lavoro (-1,5%) che ha più che compensato la diminuzione dell'input di capitale (-0,5%).

Nel 2014 l’intensità di capitale è diminuita (-1,1%), guidata dall'ulteriore diminuzione dell'input di capitale (-1,3%) che si è associato a una lieve diminuzione dell'impiego del fattore lavoro (-0,2%).

el 2015 il calo dell'input di capitale per ora lavorata ha registrato un’accelerazione (-2,1%) per effetto del nuovo calo dell'input di capitale (-1,0%) e dell'aumento delle ore lavorate (1,1%)."

Riepilogando, dal 1995, cioè dall'inizio del periodo considerato nell'analisi dell'ISTAT, è avvenuta una discreta crescita dell'input di capitale (in media +0,5% annuo) che non ha però dato luogo ad un incremento significativo del valore aggiunto (mediamente +0,5% annuo) mentre l'impiego di lavoro ha contribuito solamente per lo 0,1%.

L'ISTAT così commenta:

"Il contributo della produttività totale dei fattori è stato invece lievemente negativo (-0,1 punti percentuali). Il contributo del capitale è dovuto principalmente alla componente materiale non-ICT (+0,4 punti percentuali contro +0,1 punti percentuali sia della componente ICT che di quella immateriale non-ICT). La diminuzione del valore aggiunto nel periodo 2003-2013 (-0,3% medio annuo) è attribuibile al combinarsi di contributi negativi del fattore lavoro (-0,4 punti percentuali) e della produttività totale dei fattori (-0,2 punti percentuali), solo parzialmente compensati da quello positivo del capitale (+0,3 punti percentuali).

Nel periodo 2003-2009 la contrazione del valore aggiunto (-0,2% in media d’anno) si è accompagnata a un apporto positivo derivante dall'impiego di lavoro e capitale (rispettivamente +0,1 e +0,6 punti percentuali), mentre la produttività totale dei fattori ha fornito un ampio contributo negativo (-0,9 punti percentuali). Nel periodo 2009-2013, invece, la contrazione del valore aggiunto (diminuito in media dello 0,4% all'anno) è spiegata dal calo dell'impiego del fattore lavoro (-1,1 punti percentuali) e, in misura assai minore, del fattore capitale (-0,1 punti percentuali), mentre la produttività totale dei fattori ha fornito un contributo positivo (+0,8 punti percentuali)."

Specificatamente per quanto riguarda il contributo del lavoro, l'ISTAT scrive nel documento:

"Nel periodo 2003-2013 l’andamento stagnante della produttività del lavoro (cresciuta dello 0,2% in media d’anno) deriva dal fatto che il contributo positivo dell'aumento dell'intensità di capitale (+0,4 punti percentuali) si è accompagnato a un contributo negativo della produttività totale dei fattori (-0,2 punti percentuali). All'interno di tale periodo la produttività del lavoro ha avuto un andamento molto diverso nelle due fasi, con una diminuzione media dello 0,3% l’anno negli anni 2003-2009 e un incremento del 1,1% negli anni 2009-2013. La contrazione della prima fase è dovuta al forte contributo negativo della produttività totale dei fattori (-0,9 punti percentuali), mentre il capitale per ora lavorata ha contribuito positivamente (+0,5 punti percentuali). La risalita del periodo 2009-2013 riflette principalmente l’inversione della dinamica della produttività totale dei fattori (+0,8 punti percentuali), a fronte di una modesta attenuazione del capital deepening (+0,3 punti percentuali)."

Serve approfondire dettagliatamente e senza preconcetti questa dinamica, dove l'apporto di capitale e secondariamente del lavoro hanno dato risultati mediocri sul valore aggiunto fino al 2003 e negativo in seguito da cui deriva una produttività negativa dal 1995 al 2009 e se da una parte dal 2009 questa è cresciuta, dall'altra questa deriva da un calo dell'impiego di capitale e lavoro maggiore del calo del valore aggiunto.

La seguente tabella fornisce una indicazione circa le dinamiche tra settori economici diversi:

Come c'era da attendersi è il settore delle costruzioni, che incide sensibilmente, che ha visto un andamento negativo e che ha influito sul dato complessivo.

La produttività è un elemento fondamentale e centrale per aumentare la competitività della nostra produzione. Da un aumento della produttività si possono incrementare i salari, oggi troppo bassi, senza incidere negativamente sul costo di prodotto. Si deve poi rendere più accessibile l'iniziativa d'impresa, favorirla, riducendo la complessità burocratica, il carico fiscale e contributivo. Favorendo l'occupazione attraverso la creazione di nuove attività e aumentando i salari si avrebbe una serie di conseguenze favorevoli a catena: una maggiore domanda interna, un aumento della base contributiva, che consentirebbe di ridurre le aliquote, e del numero di contribuenti potendo anche qui ridurre le aliquote fiscali, aliquote che andrebbero comunque rivisitate in ogni caso in quanto oggi eccessivamente penalizzanti per i redditi medio-bassi.

In alternativa si può credere che la soluzione sia quella di denigrare la concorrenza, di affermare che il loro successo derivi da ragioni poco sostenibili quanto semplicistiche, e che sia sufficiente cambiare il logo sulle banconote. Ciascuno la pensi come vuole, a me hanno insegnato che la concorrenza non va mai denigrata ma che occorre studiare e lavorare costantemente per migliorare la propria competitività. E questa passa per la produttività!

Quello che conta maggiormente parlando di produttività è la sua dinamica nel tempo e qui le imprese italiane registrano da decenni una performance non esaltante. Citando l'ISTAT in una recente pubblicazione sul tema datata 2 novembre 2016:

"Tra il 1995 e il 2015 la crescita della produttività del lavoro in Italia è risultata decisamente inferiore alla media UE (+1,6%). Tassi di crescita in linea con la media europea sono stati registrati per Germania (+1,5%), Francia (+1,6%) e Regno Unito (+1,5%). Per la Spagna, il tasso di crescita è stato più basso (+0,6%) della media europea ma più alto di quello dell'Italia."

Difatti l'andamento della produttività del lavoro e del capitale è stato, sempre tratto dalla pubblicazione ISTAT:

"Complessivamente, nel periodo 1995-2015, la produttività del lavoro è aumentata ad un tasso medio annuo dello 0,3%, sintesi di una crescita media dello 0,5% del valore aggiunto e dello 0,2% delle ore lavorate. La produttività totale dei fattori è diminuita ad un tasso medio annuo dello 0,1%.

Nel 2015 il valore aggiunto dell'intera economia ha registrato una crescita dello 0,9% rispetto al 2014. La produttività del lavoro, calcolata come valore aggiunto per ora lavorata, è diminuita dello 0,3%, quella del capitale, misurata dal rapporto tra valore aggiunto e input di capitale, è aumentata del 1,9%"

"Il divario dell'Italia rispetto alle altre economie europee è risultato particolarmente ampio in termini di evoluzione del valore aggiunto, cresciuto a ritmi meno sostenuti che negli altri paesi europei. La dinamica delle ore lavorate è stata invece molto più simile, con una crescita molto contenuta in Italia come in altre economie europee; solo in Spagna si è registrata una forte crescita dell'input di lavoro.

La produttività del lavoro ha avuto un andamento molto diverso nelle due fasi 2003-2009 e 2009-2013. Nel periodo 2003-2009 si conferma il divario dell'Italia (-0,3%) rispetto alla produttività del lavoro registrata sia nell'Unione europea (+0,7%), sia nell'area Euro (+0,6%) e nelle principali economie europee.

Il quadro è in parte diverso nel sotto periodo 2009-2013, quando la produttività italiana è tornata ad aumentare (+1,1% medio annuo) ed il divario si è ridotto leggermente rispetto alla crescita registrata nell'Unione Europea (2,0%) e nell'area Euro (1,9%). In questa fase, l’aumento della produttività in Italia è risultato inferiore a quello di Germania e Spagna (rispettivamente +2,1% e +2,0%), vicino a quello registrato dalla Francia (+1,2%) e decisamente più elevato di quello del Regno Unito (+0,4%). In Italia la dinamica positiva è derivata da un calo del valore aggiunto inferiore rispetto a quello delle ore lavorate (rispettivamente -0,4% e -1,5%). Germania, Francia e Regno Unito hanno invece registrato una significativa crescita del valore aggiunto (rispettivamente +2,8%, +1,3% e +1,5%) che si è combinata a dinamiche più contenute dell'input di lavoro (rispettivamente +0,7%, +0,1% e +1,1%)." (ISTAT - Misure di Produttività, 02 novembre 2016)

Attenzione alla seconda parte che commenta l'andamento positivo della produttività nel periodo 2009-2013, perché è vero che è aumentata ad una media annua del 1,1% ma a seguito di un calo delle ore lavorate maggiore del calo del valore aggiunto, mentre nei tre Paesi citati in seguito (Germania, Francia e Regno Unito) la produttività è aumentata a seguito di un incremento di entrambe le variabili: valore aggiunto e ore lavorate, con la prima che è cresciuta in misura maggiore.

Produttività del Capitale

Dal grafico riepilogativo precedente "Figura 1" si nota come la produttività del capitale sia diminuita nel primo periodo mentre nel secondo sia cresciuta, però anche in questo caso non tanto per l'aumento di valore aggiunto maggiore dell'input di capitale, bensì il contrario. Infatti nel rapporto dell'ISTAT è scritto:

"Tra il 1995 e il 2015 la produttività del capitale, definita come rapporto tra il valore aggiunto e l’input di capitale, ha registrato una significativa diminuzione pari a -0,9% in media annua, risultante da un aumento dell'input di capitale (+1,5%) superiore a quello del valore aggiunto (+0,5%). Scomponendo il capitale per tipologia, l’input della componente che incorpora le tecnologie dell'informazione e della comunicazione (Information and Communication Technology - ICT) è aumentato in media d’anno del 2,4%, la componente immateriale non-ICT (che comprende la Ricerca e Sviluppo) del 3,2% e la componente di capitale materiale non-ICT del 1,2%. Di conseguenza la produttività del capitale ICT è diminuita del 1,8%, quella del capitale immateriale non-ICT del 2,6% e quella del capitale materiale non-ICT dello 0,6%.

Nel periodo 2003-2013 la produttività del capitale è diminuita in media d’anno del 1,1%. Questa dinamica è il risultato di un andamento dell'accumulazione di capitale molto diverso nelle due fasi 2003-2009 e 2009-2013. Nel primo periodo si è registrata una forte crescita dell'input di capitale (+1,7% in media d’anno) in presenza di una moderata discesa del valore aggiunto (-0,2%) che ha portato ad una marcata diminuzione della produttività del capitale (-1,8%). Nel secondo periodo, invece, il calo degli investimenti fissi lordi ha determinato una diminuzione dell'input di capitale (-0,5% in media d’anno) lievemente maggiore rispetto a quella del valore aggiunto (-0,4%) e la produttività del capitale ha segnato un piccolo incremento (+0,1%).

Nel 2014 e nel 2015 l’input di capitale ha registrato una significativa contrazione (-1,3% e -1,0%), a fronte dell'aumento del valore aggiunto (+0,2% e +0,9%): la produttività del capitale è quindi cresciuta in entrambi gli anni (+1,5% e +1,9%)."

In pratica ad un aumento nel primo periodo 2003-2009 dell'input di capitale non ha corrisposto un maggiore incremento del valore aggiunto e per questo la produttività è conseguentemente diminuita, mentre nel periodo successivo 2009-2013 si sono registrate riduzioni di entrambe le variabili, ma con entità maggiore dell'apporto di capitale rispetto al calo del valore aggiunto e per questo la produttività risulta crescente.

Merita una osservazione anche l'andamento del rapporto tra capitale e ore lavorate:

Che il documento ISTAT così commenta:

"Nel periodo 1995-2015 l’intensità del capitale, misurata come rapporto tra input di capitale e ore lavorate, è aumentata in media d’anno dell’1,3%. La dinamica del capitale per ora lavorata è stata positiva nelle due fasi 2003-2009 (+1,5%) e 2009-2013 (+1,1%). La crescita del primo periodo riflette un forte aumento dell'input di capitale (+1,7%) associata ad un lieve incremento delle ore lavorate (+0,1%), mentre l’aumento dell'intensità di capitale del 2009-2013 è dovuto all'ampio calo dell'input di lavoro (-1,5%) che ha più che compensato la diminuzione dell'input di capitale (-0,5%).

Nel 2014 l’intensità di capitale è diminuita (-1,1%), guidata dall'ulteriore diminuzione dell'input di capitale (-1,3%) che si è associato a una lieve diminuzione dell'impiego del fattore lavoro (-0,2%).

el 2015 il calo dell'input di capitale per ora lavorata ha registrato un’accelerazione (-2,1%) per effetto del nuovo calo dell'input di capitale (-1,0%) e dell'aumento delle ore lavorate (1,1%)."

Riepilogando, dal 1995, cioè dall'inizio del periodo considerato nell'analisi dell'ISTAT, è avvenuta una discreta crescita dell'input di capitale (in media +0,5% annuo) che non ha però dato luogo ad un incremento significativo del valore aggiunto (mediamente +0,5% annuo) mentre l'impiego di lavoro ha contribuito solamente per lo 0,1%.

L'ISTAT così commenta:

"Il contributo della produttività totale dei fattori è stato invece lievemente negativo (-0,1 punti percentuali). Il contributo del capitale è dovuto principalmente alla componente materiale non-ICT (+0,4 punti percentuali contro +0,1 punti percentuali sia della componente ICT che di quella immateriale non-ICT). La diminuzione del valore aggiunto nel periodo 2003-2013 (-0,3% medio annuo) è attribuibile al combinarsi di contributi negativi del fattore lavoro (-0,4 punti percentuali) e della produttività totale dei fattori (-0,2 punti percentuali), solo parzialmente compensati da quello positivo del capitale (+0,3 punti percentuali).

Nel periodo 2003-2009 la contrazione del valore aggiunto (-0,2% in media d’anno) si è accompagnata a un apporto positivo derivante dall'impiego di lavoro e capitale (rispettivamente +0,1 e +0,6 punti percentuali), mentre la produttività totale dei fattori ha fornito un ampio contributo negativo (-0,9 punti percentuali). Nel periodo 2009-2013, invece, la contrazione del valore aggiunto (diminuito in media dello 0,4% all'anno) è spiegata dal calo dell'impiego del fattore lavoro (-1,1 punti percentuali) e, in misura assai minore, del fattore capitale (-0,1 punti percentuali), mentre la produttività totale dei fattori ha fornito un contributo positivo (+0,8 punti percentuali)."

Specificatamente per quanto riguarda il contributo del lavoro, l'ISTAT scrive nel documento:

"Nel periodo 2003-2013 l’andamento stagnante della produttività del lavoro (cresciuta dello 0,2% in media d’anno) deriva dal fatto che il contributo positivo dell'aumento dell'intensità di capitale (+0,4 punti percentuali) si è accompagnato a un contributo negativo della produttività totale dei fattori (-0,2 punti percentuali). All'interno di tale periodo la produttività del lavoro ha avuto un andamento molto diverso nelle due fasi, con una diminuzione media dello 0,3% l’anno negli anni 2003-2009 e un incremento del 1,1% negli anni 2009-2013. La contrazione della prima fase è dovuta al forte contributo negativo della produttività totale dei fattori (-0,9 punti percentuali), mentre il capitale per ora lavorata ha contribuito positivamente (+0,5 punti percentuali). La risalita del periodo 2009-2013 riflette principalmente l’inversione della dinamica della produttività totale dei fattori (+0,8 punti percentuali), a fronte di una modesta attenuazione del capital deepening (+0,3 punti percentuali)."

Serve approfondire dettagliatamente e senza preconcetti questa dinamica, dove l'apporto di capitale e secondariamente del lavoro hanno dato risultati mediocri sul valore aggiunto fino al 2003 e negativo in seguito da cui deriva una produttività negativa dal 1995 al 2009 e se da una parte dal 2009 questa è cresciuta, dall'altra questa deriva da un calo dell'impiego di capitale e lavoro maggiore del calo del valore aggiunto.

La seguente tabella fornisce una indicazione circa le dinamiche tra settori economici diversi:

Come c'era da attendersi è il settore delle costruzioni, che incide sensibilmente, che ha visto un andamento negativo e che ha influito sul dato complessivo.

La produttività è un elemento fondamentale e centrale per aumentare la competitività della nostra produzione. Da un aumento della produttività si possono incrementare i salari, oggi troppo bassi, senza incidere negativamente sul costo di prodotto. Si deve poi rendere più accessibile l'iniziativa d'impresa, favorirla, riducendo la complessità burocratica, il carico fiscale e contributivo. Favorendo l'occupazione attraverso la creazione di nuove attività e aumentando i salari si avrebbe una serie di conseguenze favorevoli a catena: una maggiore domanda interna, un aumento della base contributiva, che consentirebbe di ridurre le aliquote, e del numero di contribuenti potendo anche qui ridurre le aliquote fiscali, aliquote che andrebbero comunque rivisitate in ogni caso in quanto oggi eccessivamente penalizzanti per i redditi medio-bassi.

In alternativa si può credere che la soluzione sia quella di denigrare la concorrenza, di affermare che il loro successo derivi da ragioni poco sostenibili quanto semplicistiche, e che sia sufficiente cambiare il logo sulle banconote. Ciascuno la pensi come vuole, a me hanno insegnato che la concorrenza non va mai denigrata ma che occorre studiare e lavorare costantemente per migliorare la propria competitività. E questa passa per la produttività!

Nessun commento:

Posta un commento