Oliviero Toscani ha affermato che "gli Italiani sono un popolo di frustrati e infelici pieni di cattiveria e livore."

Concordo.

Sono anni che una parte consistente della popolazione cerca un soggetto verso cui scaricare le proprie insoddisfazioni. Una volta la UE, una volta la Germania, una volta i migranti (in particolare quelli provenienti dall'Africa). Oggi una famiglia che ha la 'colpa' di detenere il pacchetto azionario di maggioranza relativa di una società che a sua volta detiene la quasi totalità delle azioni della società che gestisce gran parte della rete autostradale italiana.

Premessa: io non ho mai condiviso l'assegnazione a privati della gestione delle autostrade ed in merito alla tragica vicenda se verranno accertate gravi responsabilità da parte di chiunque costoro meriterebbero l'ergastolo! Ma solo dopo un regolare e civile processo che stabilisca al di là di ogni ragionevole dubbio le colpe.

Questo è alla base dello Stato di Diritto!

In questi giorni sono stati scritti fiumi di inesattezze e di affermazioni prive di fondamento, il tutto per alimentare quel clima di rancore, di frustrazione, che caratterizza oramai da tempo la società.

I ponti cadono, purtroppo, non è sempre possibile prevenirlo. Gli interventi di manutenzione sono indispensabili, fondamentali, ma non sufficienti ad impedire un loro collasso. I fatti ci dicono che non c'è differenza tra opere sotto il diretto controllo pubblico e quelle gestite da società private. A marzo dello scorso anno crollò un ponte lungo la A14, tratta gestita da Autostrade per l'Italia, provocando 2 vittime. A ottobre del 2016 però crollò un cavalcavia causando una vittima lungo la statale 36 del Lago di Como, strada gestita dall'Anas e sempre di competenza Anas un altro cavalcavia nel cuneese lungo la tangenziale di Fossano nell'aprile del 2017, fortunatamente senza provocare vittime ma schiacciando una vettura dei Carabienieri. Di competenza Anas anche il viadotto crollato in Sicilia sulla statale 121 poco dopo l'inaugurazione nel gennaio 2015.

E questi solo per citare gli episodi più recenti e sempre rimanendo in ambito nazionale perché se si guarda anche all'estero i ponti - ahimè - crollano dappertutto. E non perché azionista della società che li ha in gestione è un privato e di nome fa Benetton.

In questi giorni si sono affacendati soggetti che fino al giorno prima non sapevano nemmeno cosa fosse uno strallo oppure attraverso quali strumenti - e come - sia possibile determinare le condizioni della infrastruttura ma che ha già sentenziato cause e responsabilità. La Procura competente stessa si affiderà ad un gruppo di esperti, ma per il governo in carica non si può attendere che costoro svolgano le indagini e determinino le eventuali responsabilità, serve un colpevole! Uno da dare in pasto alla folla che chiede, anzi pretende, la testa di qualcuno.

Alcuni ministri hanno parlato di 'difesa degli interessi e della sicurezza' del popolo. Dicono di parlare a nome del popolo. I Benetton non fanno parte del popolo? Per loro no. Se fate caso tra le righe delle loro affermazioni si noterà che per costoro il popolo è costituito da quelli che stanno al livello inferiore della condizione economica. I benestanti e ancor di più coloro definiti ricchi sono al di fuori. Sembra di essere tornati indietro di decenni alle famigerate lotte di classe.

I Benetton quindi sono responsabili non perché amministratori della società che ha in gestione le autostrade, ma in quanto azionisti di un terzo scarso di quella che possiede l'88,06% della concessionaria.

Ecco piovere una raffica di inesattezze a cominciare dal presunto 'regalo' che sarebbe stato fatto loro dal governo Prodi nel 1999 che decise di trasferire a privati la gestione fino ad allora di competenza dell'IRI. Un 'regalo' da 2,5 miliardi di euro, per l'esattezza 4.911 miliardi di lire, per acquistare nemmeno la maggioranza assoluta, bensì il 30%. Una cordata via società Schemaventotto capitanata dal gruppo Benetton attraverso la società Sintonia e che includeva Acesa (ora Abertis), Fondazione CRT, UniCredito e Assicurazioni Generali. Gli unici a presentarsi. In seguito vi fu una regolare scalata via OPA (Offerta Pubblica di Acquisto) che permise di raggiungere la maggioranza assoluta. Una parte del pacchetto azionario fu poi venduto e la società controllante cambiò denominazione in Atlantia, della quale il gruppo Benetton detiene oggi il 30,25% e che a sua volta questa detiene l'88,06% di Autostrade per l'Italia, società che compensa egregiamente gli azionisti ma anche lo Stato attraverso le imposte ed i diritti di concessione (ad oggi quasi 900 milioni, 885 milioni nel 2017).

Ora, che si contesti la gestione, il livello di condizione delle autostrade, il fatto che il costo del pedaggio sia elevato o che i margini di profitto siano eccessivi ci sta e personalmente mi trova d'accordo sebbene non so quanto meglio potrà essere la gestione o quanto meno cari possano risultare i pedaggi se la competenza tornasse allo Stato, ma addebitare già ora la morte di decine di persone ad una criminale sottovalutazione dello stato delle condizioni dell'opera ai massimi vertici della società, prima ancora di determinarne le cause del crollo o addirittura incolpando anche e solamente coloro che detengono il pacchetto di maggioranza della società che a sua volta possiede quello della concessionaria, è davvero inconcepibile, soprattutto quando il governo per bocca del suo premier afferma che "non possono attendere i tempi della Giustizia".

Il 'popolo' ha una testa, il popolo è soddisfatto.

Concludo citando il commento di una imprenditrice veneta dopo aver visto i funerali di ieri:

"Per me quegli applausi sono solamente la conferma che il popolo sceglie Barabba. Sempre."

Nel 2013 Vladimiro Giacché ha pubblicato questo libro dal titolo "Anschluss" che in tedesco significa "annessione" e narra a suo modo di vedere la realtà (?) riguardante la riunificazione tedesca del 1989 che sarebbe, sempre secondo l'autore, più riferibile ad una 'annessione' che ad una riunificazione (democratica) tra la Repubblica Federale di Germania (RFT) e la Repubblica Democratica Tedesca (DDR).

Io non ho mai acquistato questo libro, intanto perché già il titolo mi suonava 'stonato', poi perché da alcune anticipazioni ed indiscrezioni ho avuto modo di avvertire diverse imprecisioni.

Questo libro è però diventato un 'testo sacro' tra gli euroscettici e soprattutto tra i germanoscettici (per usare un eufemismo) e non solo tra i lettori ma anche in alcuni ambiti accademici primo tra tutti nel prof.Alberto Bagnai, oggi senatore della Repubblica della Lega, il quale in occasione di un convegno da lui organizzato nel 2014 (Goofy3) lo ha addirittura citato come "testo da divulgare in tutti i licei".

Io già volevo esprimere le mie considerazioni al riguardo all'epoca, ma poi l'ho ritenuto superfluo fin quando pochi giorni fa proprio al Senato lo stesso senatore Bagnai, relatore del DEF 2018 (Documento di Economia e Finanza), lo ha citato come riferimento per affermare che la politica economica della Germania non è da imitare, soprattutto per quanto riguarda lo sviluppo dei Länder ex DDR, in tedesco chiamati "Neue Länder":

A questo punto esprimo al riguardo quelle che sono le mie personali (e non solo) osservazioni.

Dato che come ho scritto prima il libro non l'ho acquistato, ma ho solo letto qualche stralcio, mi affido alla presentazione che l'autore ha fatto in occasione appunto del "Goofy3" del 2014, ovvero di quel convegno organizzato dalla associazione A/Simmetrie di Alberto Bagnai della quale Giacché è membro del comitato scientifico:

Per semplicità io seguirò cronologicamente le varie affermazioni espresse indicando in quale punto egli le ha fatte ed esprimerò le mie osservazioni al riguardo .

Giacché inizia menzionando, in maniera un po' confusa a dire la verità, il cambio della moneta in vigore nella oramai già allora ex DDR in quella della Repubblica Federale, ovvero il Deutsche Mark (DM) e genericamente lascia intendere che questo sia stato 1:1. In realtà questo rapporto ha riguardato casistiche specifiche, ad esempio un determinato limite dei saldi di conto corrente a seconda della età anagrafica di ciscun correntista privato:

- Fino a 2.000 Ostmark per i cittadini sotto i 14 anni;

- Fino a 4.000 Ostmark per i cittadini fino a 60 anni;

- Fino a 6.000 Ostmark per i cittadini da 60 anni di età;

Gli importi a saldo del conto corrente superiori a questi limiti venivano cambiati al tasso 2:1, ovvero due Ostmark per un Deutsche Mark, tranne i conti correnti aperti dopo il 31.12.1989 i cui saldi sono stati cambiati al tasso 3:1.

Salari, pensioni, affitti, vennero anch'essi cambiati 1:1.

I depositi bancari delle aziende o comunque delle persone giuridiche vennero cambiati al tasso 2:1 se aperti prima del 31.12.1989 e 3:1 se dopo quella data.

La Deutsche Bundesbank ha stimato in una ricerca che il tasso medio di cambio fu rispettivamente di 1,8:1 per i conti privati e di 2:1 per i depositi delle persone giuridiche.

Per dare un'idea dei valori in lire dell'epoca, il cambio DM/Lira il 01.07.1990, ovvero il giorno in cui ebbe inizio l'operazione di cambio, benché fosse domenica, era di 734 lire per un marco tedesco (fonte: dati storici Banca d'Italia), quindi per comprendere l'entità degli importi di cui sopra occorre moltiplicarli per 734.

Quel giorno ci fu effettivamente una lunga coda presso gli sportelli delle banche che aprirono tra le 8:00 e le 9:00 del mattino (alcune addirittura già dalla mezzanotte) e la ragione era semplice: il cambio al mercato nero era notevolmente superiore, arrivando anche alle due cifre!

Forse nel libro Giacché lo spiega meglio di quanto fatto in maniera del tutto generica (e confusionaria) qui nel video, in ogni caso ho ritenuto utile fare un riepilogo più dettagliato.

Giacché poi passa a narrare uno scenario catastrofico in ogni ambito, da quello sociale a quello demografico ed economico. Cercherò di essere sintetico per non dilungarmi troppo nelle mie osservazioni verso le sue affermazioni che reputo non corrispondenti con i dati ufficiali.

Migrazione interna (18'00")

Giacché afferma che dopo la riunificazione sono migrati dai 6 Länder orientali (o se si preferisce 5 più o senza Berlino est) ben 4 milioni di cittadini! Dove lui abbia preso questo dato non lo so perché quello ufficiale riporta la metà circa e sostanzialmente pari a quanti migrarono (o sarebbe più opportuno dire 'fuggirono'!) dalla DDR (fonte dati: Statistisches Bundesamt):

Legenda:

- Deutschland ingesamt = totale Germania

- früheres Bundesgebiet = Länder occidentali (RFT) +Berlino ovest

- ehemalige DDR = 5 Länder orientali (ex DDR) + Berlino est

- neue Länder ohne Berlin est = 5 Länder orientali senza Berlino est

- Ost Deutschland = i 5 Länder orientali più l'intera Berlino

"La città di Erfurt (Thüringen) ha subito una riduzione della popolazione del 30%, Wittenberge (Brandenburg) del 50%" sostiene Giacché (25'00"). Curioso, perché i dati ufficiali dei rispettivi comuni riportano un calo massimo del 12% per Erfurt e del 38% per Wittenberge, inoltre occorre tenere conto che per quest'ultima stiamo parlando di un piccolo centro che contava nell'anno della riunificazione circa 30 mila abitanti.

Ora, non si nega questa migrazione interna ma sovrastimare (e non di poco) i dati per rappresentare una sorta di disastro sociale mi sembra poco opportuno tenendo conto che questo spostamento ha riguardato un periodo che si è praticamente concluso a differenza del nostro meridione dove l'emigrazione è iniziata non molto tempo dopo l'Unità d'Italia e non si è praticamente mai fermata!

Dati economici

Per quanto riguarda i vari dati economici che Giacché ha esposto, spesso in maniera tendenziosa per raffigurare un quasi fallimento delle politiche di sviluppo, mi affido alla più recente pubblicazione sulla situazione della riunificazione pubblicata dal governo tedesco:

Da questo documento estraggo alcuni dati, per alcuni confrontandoli con quelli del nostro meridione, e lascio giudicare a chi legge se lo sviluppo dei Länder ex DDR sia stato così negativo come Giacché lascia intendere.

Livello di benessere sociale: questa è una statistica condotta dall'Istituto di Ricerca Economica di Berlino DIW, ente autorevole citato anche da Giacché, che mette a confronto il livello medio di soddisfazione espresso dai cittadini dei Länder occidentali e orientali con all'interno alcuni richiami ad episodi storici mondiali:

Come si può notare le due curve tendono nel tempo ad avvicinarsi e mentre nelle regioni (o Stati federati) occidentali l'andamento è pressoché costante, per quelle orientali è costantemente in crescita. Sarebbe interessante fare una statistica simile per quanto riguarda l'Italia, tra settentrione e meridione.

Gap tra Est ed Ovest del PIL pro capite: lo stesso istituto DIW fornisce il dato tra la differenza di PIL pro capite delle regioni orientali rispetto a quelle occidentali. Come si può notare nel grafico seguente vi è stata una rapida ascesa subito dopo l'unificazione per poi rallentare ma proseguire costantemente in fase crescente. Lasciamo perdere la 'stravagante' spiegazione di Giacché sul fatto che le statistiche sarebbero 'taroccate' a dovere perché fatte partire dal 1991: la crescita c'è e non si discute, punto!

In pratica nel 2016 il PIL pro capite nella ex DDR è stato di poco sotto il 75% di quello dell'ovest.

Vogliamo fare un paragone con la situazione italiana? Eccola (fonte ISTAT):

Si è parlato di differenziale tra regioni in termini percentuali, dato che l'ISTAT ha citato anche i valori assoluti in euro del settentrione, del centro e del meridione, vogliamo guardare ai dati tedeschi così da fare un confronto? Eccoli:

La colonna in verde rappresenta il PIL pro capite in euro nei 5 Länder orientali senza Berlino e la colonna in rosso includendo la capitale.

Prendendo i dati dei soli 5 Länder orientali, escludendo quindi Berlino, osserviamo come il PIL pro capite nel 2015 sia stato di 26.829 euro contro 18.200 del nostro meridione, valore già raggiunto dai Länder orientali tedeschi tra il 2000 ed il 2005!

Produttività: Giacché ha menzionato la produttività. Francamente a me interessa relativamente poco il suo andamento 25 anni fa, qualcosa di più negli anni recenti, ad esempio nell'ultima decade:

I valori esprimono il PIL pro capite a prezzi correnti per ora lavorata.

Con un rapido conto con la calcolatrice si può verificare come la produttività del lavoro sia cresciuta più ad est che all'ovest della Germania! Infatti è visibile anche confrontando l'andamento rispettivamente della capitale Berlino, delle 5 regioni ex DDR (neue Länder) e di queste ultime includendo Berlino stessa (Ostdeutschland) con quella media delle regioni occidentali espressa con indice 100:

Magari il nostro meridione avesse conseguito anche solo nell'ultimo decennio lo stesso andamento!

Esportazioni: le esportazioni sono cresciute sensibilmente non solo per le regioni occidentali ma anche per le produzioni manifatturiere realizzate ad est, smentendo ciò che lascia intendere Giacché. Qui il dato espresso in percentuale sul PIL:

Disoccupazione: ci sarebbero altri dati da mostrare ma concludo con quello che può interessare sicuramente, ovvero quello relativo al tasso di disoccupazione per confrontarlo mentalmente con le nostre tre principali aree geografiche:

Nei Länder orientali sicuramente si è assistito ad un aumento notevole dei disoccupati dopo la riunificazione ma oramai appartiene al passato. Come si vede la quota è costantemente diminuita dal 2005, ovvero dalle riforme del governo Schröder, che poco hanno a che vedere con i tanto vituperati minijob dato che la loro diffusione è avvenuta in particolare nei Länder occidentali oltre a tenere conto che sono presenti, contrariamente a quanto molti credono, dal 1977. Nel 2003 sono state apportate solo alcune modifiche normative. Oppure si può pensare che tutto questo beneficio sia avvenuto grazie all'euro. Francamente ritengo che solo in parte, e per giunta alquanto minoritaria, possa essere imputata alla moneta unica (voluta poi dalla Francia di Mitterand).

Non so se questo libro verrà dato agli studenti dei licei come ha invocato il senatore Alberto Bagnai, io alla luce di quanto riportato ed espresso dall'autore nel video come questo ed in altri, propenderei per il no. Di imprecisioni ne abbiamo già troppe.

PS. Io via social Twitter feci notare queste incongruenze all'autore ma egli dopo alcuni scambi ha preferito sottrarsi dal confronto e bloccarmi così da impedirmi dal proseguire. D'altronde non l'ho mai visto confrontarsi apertamente con chi dissente dalle sue opinioni, as usual tra gli euroscettici.

Gira da tempo in rete questa domanda, ripresa tra l'altro anche da qualche economista o su organi di informazione da giornalisti occupandosi di questioni economiche:

"Si può cancellare tutto o parte del debito pubblico?"

La risposta è SI, si potrebbe fare. Tecnicamente è possibile.

E allora perché non lo si fa?

Per le sue implicazioni, in particolare riguardo alle ripercussioni sui prezzi che causerebbero una serie di problematiche che annullerebbero del tutto i vantaggi di una simile operazione.

Ma vediamo di capirne le ragioni.

Facciamo un esempio semplice. Si supponga di avere 100 mila euro risparmiati e investiti in titoli di Stato, titoli che per l'appunto lo Stato, il governo, ha emesso per compensare un eccesso di spesa ed è quindi ricorso a un prestito. Dato che è un prestito questo corrisponde quindi ad un debito e dato che a chiederlo è lo Stato a nome dei suoi cittadini è quindi per definizione "pubblico", ecco perché questo onere si chiama "debito pubblico".

Proseguiamo con il nostro esempio. Supponiamo che le uscite, le nostre spese quotidiane, siano compensate dalle entrate (retribuzione, provvigioni, utili di impresa etc...) quindi non abbiamo al momento necessità di prelevare fondi dal nostro investimento in titoli di Stato (BOT, CCT, BTP...) e nemmeno di acquistarne altri.

Quando questi titoli raggiungono la loro scadenza il governo ci rimborsa il loro controvalore nominale (generalmente 100 euro cadauno). Per semplicità ipotizziamo che tutti abbiano la medesima scadenza, questo implica che quel giorno il governo ci darà 100 mila euro, presumibilmente attraverso un bonifico da parte della Banca d'Italia dove il Ministero del Tesoro ha un proprio conto.

Ma il governo se non ha disponibili quei 100 mila euro deve ricorrere ad un secondo prestito, il quale servirà ad onorare l'impegno con noi. Può quindi emettere altre obbligazioni e aggiudicarle via asta. L'acquirente può essere altro privato cittadino, una banca o altra istituzione finanziaria o anche la banca centrale stessa, sebbene al giorno d'oggi le maggiori banche centrali al mondo non possono o comunque non intervengono per statuto nella fase di collocamento ma semmai solo in un secondo tempo. Quindi il titolo lo può acquistare una banca commerciale, un fondo o ente finanziario oppure un privato cittadino e solo in un secondo tempo può essere acquistato dalla banca centrale. Questo vale per la Banca Centrale Europea, per le banche centrali dell'Unione Europea e dell'eurozona in particolare ma anche per la Federal Reserve statunitense e per la Bank of Japan (sebbene qualche pseudo economista nostrano sostenga che non sia così). Il motivo è che è controproducente che un governo possa ottenere finanziamenti direttamente dalla propria banca centrale e le ragioni sono simili a quelle per le quali qui spiego perché nella nostra realtà è allo stesso modo controproducente pensare di cancellare tutto o parte del debito.

Abbiamo quindi nel nostro esempio che il giorno della scadenza il governo attraverso la sua banca, ovvero la Banca d'Italia, ci rimborsa il prestito ricevuto (100 mila euro). In tale ipotesi abbiamo che il saldo di questa operazione è nullo: noi da 100 mila euro in titoli abbiamo ora 100 mila euro in moneta corrente (tralasciamo ulteriori guadagni sulla differenza di prezzo di acquisto e vendita e per i previsti interessi), il governo aveva un debito prima con noi di tale importo e da quel momento in poi lo ha con altro/i soggetto/i.

La quantità di moneta in circolazione rimane la stessa.

Ma cosa accade se il governo potesse cancellare quei 100 mila euro seppur rimborsandoci?

L'operazione può avvenire solo in questo modo (escludendo il default, ovvero detto volgarmente un 'insoluto'): la Banca d'Italia acquista da noi i titoli e ci versa i 100 mila euro, poi quando questi giungono a scadenza anziché farsi pagare dal governo il corrispettivo semplicemente li brucia.

La banca centrale registra una perdita a bilancio di pari valore ma poco importa perché come sappiamo una banca centrale è una entità del tutto particolare, l'unica atta a creare moneta a piacimento (o quasi) quindi a differenza di qualsiasi altra banca non può fallire.

Fotografiamo la situazione attuale: noi abbiamo sul conto 100 mila euro derivanti dalla vendita alla banca centrale dei nostri titoli, il governo ha 100 mila euro in meno da pagare (quelli che dovrebbe alla banca centrale il giorno della scadenza dei titoli acquistati da noi) e la banca centrale ha una perdita di tale ammontare che da un certo punto di vista non implica nulla (in teoria) perché può emettere base monetaria (o moneta per dirla semplicemente) a suo piacimento. E' come se noi potessimo accendere il PC, entrare nella nostra area riservata della nostra banca e accedendo al nostro conto potessimo effettuare un pagamento anche se non disponiamo del denaro sul conto. Sarebbe un sogno, no?

C'è poi un'altra questione, che essendoci 100 mila euro in meno di titoli in circolazione (---> offerta), dato che il governo non ha dovuto emetterli per onorare il debito prima con noi e poi con la Banca d'Italia, e che noi con ogni probabilità intendiamo acquistare comunque dei titoli per mantenere l'investimento onde preservare il potere di acquisto nel tempo del nostro risparmio (---> domanda), abbiamo che la domanda cresce rispetto all'offerta.

Facciamo un rapido esempio giusto per chiarire il tutto con numeri molto piccoli. Ipotizziamo che il totale dei titoli in circolazione (del debito pubblico) sia pari a 1 milione di euro (magari...) e noi quindi ne possedevamo un decimo, ovvero 100 mila euro. Se tale ammontare poi è stato cancellato grazie alla Banca d'Italia che ha bruciato i titoli una volta acquistati da noi, il debito del governo e quindi i titoli in circolazione si riducono a 900 mila euro, però noi non intendiamo tenere i soldi sul conto con il rischio di perdere potere di acquisto e quindi cerchiamo di acquistarne altri. Abbiamo quindi che la domanda rimane di 1 milione di euro ma l'offerta è ora di 900 mila euro, pertanto il prezzo di aggiudicazione aumenta e di conseguenza diminuisce il rendimento e se il rendimento cala il governo ha un minore onere.

Allora dove sta il problema se fin qui è tutto bello?

Ecco che ci arriviamo. Se i titoli in circolazione sono passati da 1 milione di euro in controvalore a 900 mila, anche se il prezzo è aumentato ed il rendimento scende ci sono sempre 100 mila euro (o poco meno) che avanzano, quelli di chi non è riuscito ad acquistarli rimanendone escluso.

Ci sono due tipi di implicazioni, una poco credibile, una invece alquanto verosimile:

Chi non è riuscito ad acquistare titoli (magari noi) si tiene i soldi fermi sul proprio conto corrente (poco credibile).

Visto che non si è riusciti ad acquistare i titoli si decide di concedersi qualche capriccio, magari non spendendo tutti i 100 mila euro ma buona parte.

Bene, se ci limitassimo a 100 mila euro non comporterebbe nulla visto il reale ammontare di debito pubblico in vigore, ma se si cancellassero ad esempio 200 miliardi, ovvero un quarto circa della spesa pubblica annua e nemmeno un decimo del debito complessivo?

Qui le cose cambierebbero perché l'improvviso aumento della domanda di beni e servizi avrebbe come conseguenza l'aumento dei prezzi che vanificherebbe in parte o del tutto la cresciuta disponibilità.

Questo perché è una naturale se non fisiologica risposta degli operatori economici a fronte di un sensibile aumento della domanda in tempi brevi che sollecita loro ad incrementare il profitto non solo sulla quantità di beni e servizi venduti ma anche lucrando sul prezzo.

Se un bar ha 200 avventori al giorno e vende il caffè a € 1,00, è presumibile che se il numero aumentasse in poco tempo a 300 si decida a portare il prezzo ad esempio a € 1,20 almeno, non accontentandosi di guadagnare solo sull'effetto quantità.

Costoro che negano questo sono semplicemente dei ciarlatani, così come sono ciarlatani quelli che sostengono che questa conseguenza (l'aumento dei prezzi) è irrilevante. Intanto l'inflazione vanifica una maggiore disponibilità finanziaria in termini di potere di acquisto ed in secondo luogo (si fa per dire) penalizza una larga porzione di cittadini, in particolare i redditi fissi, perché le aziende di fronte ad un aumento dei costi saranno meno propense ad aumentare il costo del lavoro concedendo aumenti salariali, pertanto quando il o i dipendenti dovessero bussare alla porta saranno meno disponibili a darlo.

Magari il barista di prima può aumentare il prezzo della tazzina da caffè, ma se una parte dei suoi clienti è a reddito fisso e ha perso potere di acquisto non ottenendo l'aumento richiesto è presumibile che qualche volta rinunci a bere da lui il caffè e questo significa che da un lato il barista vede aumentare l'introito sul fattore prezzo ma dall'altra subisce un calo sul fronte quantità. Si tratterà di vedere se alla fine il saldo sarà per lui positivo o negativo.

In ogni caso questa soluzione di cancellare parte o addirittura tutto il debito di un governo non l'ha mai perseguito nessuno e l'esperienza ci ha insegnato che un aumento notevole della massa monetaria in circolazione ha sempre portato alti livelli di inflazione e disastri sociali, da Weimar all'odierno Venezuela. Che poi i cosiddetti monetaristi avessero voluto addirittura giungere a determinare il corretto tasso di crescita della moneta per evitare l'inflazione e perseguire una crescita economica stabile, facendo dipendere quest'ultima dalla sola quantità di moneta, è altro discorso ma comunque sia che un aumento sproporzionato della massa monetaria conduca ad un aumento dei prezzi è un dato di fatto.

Chi detiene i titoli del debito di 5 grandi economie

In conclusione, siamo cresciuti per credere al fantastico Paese dei Balocchi, occorre quantomeno studiare (e capire) le basi dell'economia reale anziché credere a facili ciarlatani vestiti virtualmente come il gatto e la volpe nella nota fiaba di Pinocchio!

Da qualche giorno gira in rete una analisi effettuata da due economisti tedeschi, Heiner Flassbeck e Friederike Spiecker che da tempo lavorano insieme e insieme hanno tra l'altro pubblicato alcuni libri. Questa analisi sta 'eccitando' gli anti europeisti ma soprattutto gli anti-tedeschi perché metterebbe in dubbio la buona fede dell'Istituto Federale di Statistica della Germania, lo Statistisches Bundesamt, nel calcolare il surplus commerciale del Paese, ipotizzando addirittura che le stime siano manipolate a favore del governo per dimostrare che questo è in calo e soprattutto inferiore a quello che dovrebbe essere.

Il documento tradotto in lingua inglese lo trovate cliccando sul titolo:

Ma per risparmiarsi la fatica di una traduzione c'è anche una versione in italiano dal sito dei simpatici blogger "Voci dall'Estero", esperti nel trovare nel web ogni patacca articolo che metta in cattiva luce o critichi l'Unione Europea, la sua politica, l'euro, ma in particolare la Germania e questo documento per loro è come miele per gli orsi:

Da dove nasce questa tesi dei due economisti tedeschi? Dal fatto che hanno confrontato i dati sul surplus commerciale dell'Istituto Federale di Statistica con quelli della Deutsche Bundesbank, la banca centrale tedesca, ed hanno riscontrato delle differenze, differenze che sono andate incrementando proprio durante l'anno scorso.

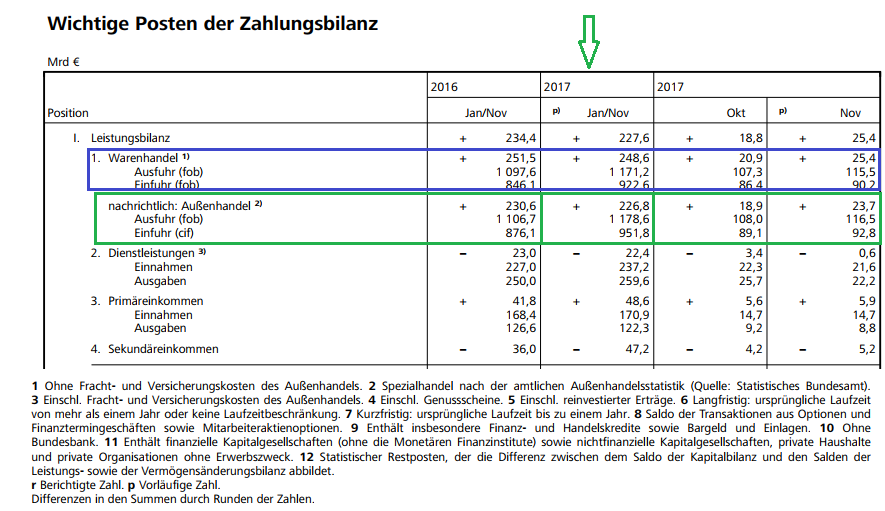

Prima di prendere i dati ai quali i due economisti fanno riferimento vorrei iniziare dal considerare quelli più recenti dei due enti, ma soprattutto quelli tra loro direttamente confrontabili. Dato che la banca centrale tedesca non ha ancora diffuso quelli per l'intero anno, ma arriva fino a novembre 2017, considerererò in questo primo passaggio quelli diffusi il 9 Gennaio scorso dall'ente federale di statistica, anch'essi riferiti ai primi undici mesi dell'anno:

(fonte: Statistisches Bundesamt)

Concentriamoci sulle merci (in verde) e tralasciamo le voci restanti delle partite correnti (Leistungsbilanz) e andiamo a leggere cosa ha pubblicato la banca centrale tedesca per lo stesso periodo:

(fonte Deutsche Bundesbank)

Anche qui concentriamoci sui dati relativi allo scambio merci e tralasciamo le altre voci che riguardano in questo caso l'intera bilancia commerciale (Zahlungsbilanz).

Si può verificare che i dati nel rettangolo verde sono gli stessi visti prima e differiscono leggeremente da quelli sopra nel rettangolo blu che riguardano sempre le esportazioni e le importazioni.

Perché questa differenza?

Perchè sono stimati seguendo due diverse metologie, quella dell'Istituto Federale di Statistica (in verde) segue un criterio denominato Außenhandelsstatistik (statistiche del commercio estero) mentre quella in blu osserva fedelmente la metodologia europea SEC 2010 (Sistema Europeo dei Conti Nazionali e Regionali).

L'Istituto tedesco fornisce una spiegazione circa le differenze tra questi due sistemi e che riguarda il conteggio o meno delle merci di libera circolazione sia in ingresso (importazioni) che in uscita (esportazioni) giacenti presso un deposito doganale:

(dal sito dello Statistisches Bundesamt)

Ma non ci soffermiamo su questa differenza perché non è qui che i due economisti tedeschi hanno rivolto le loro osservazioni, bensì su questa tabella più dettagliata fornita sempre dalla banca centrale tedesca:

(fonte Deutsche Bundesbank)

ATTENZIONE: in questa tabella i dati arrivano fino al terzo trimestre, ovvero a Settembre 2017.

Se dai dati della precedente seconda tabella nel rettangolo verde togliamo i valori relativi al bimestre ottobre-novembre otteniamo quelli dei primi tre trimestri che sono riportati in quest'ultima tabella sempre evidenziati nel rettangolo verde.

Bene, ora arriviamo finalmente all'osservazione di Flassbeck e Spiecker che riguarda il confronto con i dati, sempre trimestrali, riportati invece nel rettangolo rosso.

Cosa indicano questi?

Questi riportano i saldi in volume e i valori di questo tipo li notiamo anche nelle colonne precedenti relative alle esportazioni ed alle importazioni. In pratica per ciascuna variabile abbiamo la colonna che riporta il dato in valore (Wert) e quello in volume, dove quest'ultimo è computato utilizzando un indice medio con base 2010.

L'obiezione dei due economisti riguarda la differenza tra questi risultati (Werte vs Volume) che risulta accentuarsi proprio quest'anno mentre in quelli precedenti tale divergenza era sempre contenuta. Il progressivo a settembre, quindi per i primi tre trimestri del 2017, tale differenza ammonta a ben 78 mld.

Queste differenze si riscontrano soprattutto confrontando gli stessi dati sia nella colonna delle esportazioni che in quella delle importazioni e per queste ultime proprio nel 2017 la differenza mostra una sensibile accentuazione ben visibile graficamente (in verde il dato in valore - Werte - e in rosso quello in volume):

Questa differenza è dovuta, come fanno notare gli stessi autori, dal fatto che l'Istituto di Statistica utilizza degli indici per i prezzi mentre la banca centrale tedesca dei valori cosiddetti medi.

Quale dei due dati è quello corretto?

La riposta è che nessuno dei due è corretto e nessuno dei due è errato, semplicemente seguono due metodologie differenti di calcolo dato che per determinare il valore delle esportazioni e delle importazioni non si ricorre certo a conteggiare le singole fatture emesse delle merci in uscita per le prime e di quelle ricevute per le seconde ma occorre ricorrere a stime.

Per chi non è del mestiere si può richiamare quale esempio le diverse metodologie di stima delle rimanenze di magazzino per comprendere che in certi casi non è possibile giungere alla determinazione di un dato unico. Esempio, se ogni trimestre acquisto 10 unità di prodotto a prezzi differenti, in pratica:

Se al termine dell'esercizio (anno) rimangono 5 unità di prodotto, a quale prezzo le andrò a valorizzare? Ipotizzo di vendere man mano le unità più vecchie, ovvero le prime che sono state acquistate e quindi i primi prodotti entrati (First In) saranno quelli venduti per primi (First Out) oppure viceversa ipotizzo di aver venduto per prime (First Out) le unità giunte per ultime (Last In)?

Oppure anzichè utilizzare una delle due metodologie appena citate (FIFO e LIFO) mi affiderò ad una media dei diversi prezzi?

Parallelamente in vari ambiti tra cui appunto quello del commercio estero o in quello per determinare l'inflazione si utilizzano degli indici per i prezzi, ad esempio quello di Laspeyres (il più comune), quello di Paasche o di Fisher:

e ciascuno condurrà ad un risultato differente:

Ogni metodo è valido, ergo ognuno è contestualmente corretto e nessuno è errato e questo lo scrivono anche i due autori per il caso in questione:

Insomma nelle stime viste per la bilancia commerciale e delle partite correnti non c'è un metodo esatto ed uno errato e quindi di conseguenza un dato esatto ed uno errato.

I due economisti avanzano però il dubbio che i dati che riportano un saldo inferiore siano 'taroccati' per andare incontro al governo evitando che sia messo sotto accusa per l'eccessivo surplus. E questa è una accusa piuttosto grave.

Ma fanno notare anche una seconda implicazione che riguarda la contabilità nazionale e nello specifico il Prodotto Interno Lordo e le sue componenti.

Stando infatti ai dati dell'Istituto di Statistica (quelli messi sotto accusa) il contributo alla crescita del PIL tedesco nel 2017 deriva in gran parte dai consumi interni (Inländische Verwendung) mentre quello del commercio estero (esportazioni nette - Außenbeitrag) vale solo un misero 0,2%, ma se il saldo reale fosse maggiore (addirittura i due autori si spingono a stimare circa 80 mld) allora il contributo di quest'ultima componente sarebbe ben maggiore e quello dato dai consumi interni verrebbe ridimensionato:

Insomma Flassbeck e Spiecker nutrono dubbi sulla attendibilità, non del metodo, ma dei dati rilevati e lamentano che a fronte della richiesta di spiegazioni chieste ai due enti hanno ottenuto solamente risposte a loro dire evasive.

Dal mio punto di vista è opportuno attendere i dati conclusivi riguardanti il 2017 tenendo conto che al momento le stime dell'Istituto Federale di Statistica sono provvisorie e soggette quindi a possibili revisioni come avviene per qualsiasi ente di statistica, non solo quello della Germania. Attendiamo quindi di vedere questi dati definitivi per poi confrontare le discrepanze tenendo a mente ciò che è stato detto poco sopra, ovvero che vengono utilizzati metodi di calcolo diversi e che non esiste un metodo giusto ed uno sbagliato.

Grazie alla segnalazione di un conoscente mi è capitato di vedere il video della presentazione alla Camera dei Deputati a metà gennaio scorso del libro di Andrea Del Monaco "Sud colonia tedesca. La questione meridionale oggi", la cui prefazione è stata firmata da Marcello Minenna. Alla presentazione erano presenti oltre a Minenna anche Renata Polverini (Forza Italia), Adriano Giannola (Presidente Svimez), Francesco Boccia (Partito Democratico e Presidente della Commissione permanente Bilancio e Tesoro) e alcuni altri.

Soprattutto ho ascoltato la sua raffica di imprecisioni e luoghi comuni del tutto infondati quando gli è stata data la parola, fake news che meritano di essere smentite una per una per evitare che si dia credito alle già tante stupidaggini che ci vengono propinate soprattutto nell'attuale periodo di campagna elettorale.

Questo è il video della presentazione del libro dal sito di Radio Radicale e l'oggetto delle mie considerazioni. L'intervento di Andrea Del Monaco inizia al minuto 44 e dura circa un quarto d'ora:

Premetto che io il libro non l'ho letto e quindi non so se contenga o meno le affermazioni che qui ho ascoltato e che contesto, ma come si dice se tanto mi da tanto è presumibile che sia così. In ogni caso, ripeto, replico a quanto qui ho ascoltato, ovvero ad una serie di affermazioni completamente inconsistenti seguendo l'ordine temporale con il quale sono state dette.

Mettetevi comodi perché la lista è lunga.

1. "La Banca Centrale Europea dovrebbe essere come la Federal Reserve, ovvero prestatore di ultima istanza"

Questa è una di quelle affermazioni del tutto campate in aria che vengono ripetute spesso da parte di coloro che non sanno proprio di cosa stanno parlando.

Prima di entrare nel merito descriviamo cosa è la Federal Reserve statunitense e quali compiti e limiti abbia, scoprendo che ha più similitudini con la nostra Banca Centrale Europea che differenze.

La Federal Reserve, per esteso Federal Reserve System, è la banca centrale degli Stati Uniti, nata nel 1913 quando si resero conto che affidarsi ad enti privati era controproducente e la nazione doveva avere tra le proprie istituzioni una banca centrale pubblica. Nel 1910 vennero inviati in mandato esplorativo in Europa alcuni funzionari con il compito di studiare la realtà al di quà dell'Atlantico, in particolare i modelli presenti in Gran Bretagna ed in Germania.

La Federal Reserve System è costituita da 12 banche (Federal Reserve Banks) dislocate nel territorio e del quale ne hanno affidate la competenze:

Le singole banche centrali hanno come azionisti banche commerciali pur essendo una istituzione pubblica, difatti lo status giuridico è paragonabile a quello nostro dell'istituto di diritto pubblico, status al quale appartiene la Banca d'Italia sebbene il capitale sia detenuto anche da organismi privati. Finiamola quindi di considerare la nostra banca centtrale una istituzione privata per questo aspetto che non significa nulla, oppure si trovi un solo ente o società privata che oltre alle imposte dovute (1,31 mld di euro nel 2016) versi al fisco l'80% degli utili (oltre 2 mld di euro nel 2016) e che l'ammontare della quota da ripartire tra gli azionisti sia definita per legge e non dall'assemblea dei soci:

(dal bilancio 2016 della Banca d'Italia)

Con l'istituzione della Banca Centrale Europea il ruolo assunto dalle singole banche centrali nazionali dell'eurozona è andato di fatto ridimensionandosi ed è simile a quello delle 12 banche federali negli USA, le quali sono parzialmente indipendenti sebbene siano tenute ad osservare la politica decisa dal board centrale.

Ma veniamo alla affermazione infondata di Del Monaco.

La Federal Reserve è prestatore di ultima istanza, vero. Ma lo è anche la Banca Centrale Europea!

Tutto sta a conoscere cosa si intende con il termine di prestatore di ultima istanza (o Lender of last resort in inglese). Questa definizione si riferisce a quelle istituzioni (non solo le banche centrali) che si offrono di prestare denaro a quegli istituti che, comunque solventi, abbiano temporanei problemi di liquidità e riscontrino difficoltà ad ottenerla sul mercato, in particolare durante fasi di instabilità finanziaria.

La Banca Centrale Europea assolve questa funzione attraverso il cosiddetto Emergency Liquidity Assistance (ELA), del quale Del Monaco avrà sicuramente sentito parlare, almeno durante la crisi greca alla vigilia dell'assurdo referendum voluto dal governo Tsipras nel 2015 che ha indotto chi deteneva ingenti somme di denaro a trasferirlo all'estero. Le banche greche si sono così viste ridurre l'ammontare delle attività e sono finite quindi ad avere una crisi di liquidità. Non essendosi trovate in uno stato di bancarotta chiesero aiuto alla loro banca centrale ed ottenuto a più riprese su benestare della BCE con l'attivazione appunto del programma ELA attraverso il quale il sistema bancario greco ottenne liquidità per ben 88,9 mld.

Quello che Del Monaco probabilmente auspica ed al quale facilmente faceva riferimento è la diversa interpretazione - diffusa - di prestatore di ultima istanza, ovvero di garante delle passività pubbliche (Titoli di Stato) e magari anche di quelle private.

Ebbene, questo la Banca Centrale Europea non lo assolve. Ma nemmeno la Federal Reserve!

Se Del Monaco avesse speso del tempo (nemmeno tanto) per documentarsi avrebbe appurato che i titoli emessi dal Dipartimento del Tesoro USA sono garantiti dallo stesso governo federale e non dalla banca centrale!

Anzi, dal Federal Reserve Act la banca centrale non può nemmeno finanziare il governo statunitense acquistando direttamente i titoli in fase di collocamnento, può farlo solo sul cosiddetto mercato secondario (open market), ovvero verso i titoli già collocati ed in possesso quindi di investitori istituzionali e privati cittadini. Esattamente come è previsto per la BCE e relative BCN dell'eurosistema.

Non serve leggersi l'intero documento sopracitato, basta una semplice letture delle FAQ (Frequently Asked Question) dal sito istituzionale su tale argomento:

"Tra gli Stati il tasso di interesse dovrebbe essere lo stesso e non ci dovrebbe essere lo spread, negli USA la California non attacca il Minnesota sullo spread"

Voglio pensare che questa enorme stupidaggine sia da ricondurre all'emozione del momento! Che significa che uno Stato attacca un altro sullo spread? Lo spread è la differenza tra una variabile e un'altra, in questo contesto la differenza tra quanto paga una nazione in interessi sul debito e quanto paga un'altra presa come riferimento e questa differenza è definita dagli investitori, non certo dai governi. Del Monaco verosimilmente fa riferimento a quanto avvenne nel 2011, in particolare nel secondo semestre dove, come sappiamo, si è registrato un aumento di questo differenziale tra i rendimenti dei titoli italiani rispetto a quelli tedeschi che vengono presi a riferimento (benchmark).

Ma Del Monaco - e molti che la pensano allo stesso modo - dovrebbero allargare la visione su quel periodo e verificare che il differenziale - o spread - aumentò praticamente per tutti i titoli dei vari Paesi, non solo quelli italiani e questo non perché ci fu un attacco, bensì all'epoca vi fu il timore da parte degli investitori che l'euro si dissolvesse e quindi preferirono dirottare gli investimenti verso titoli di quei paesi la cui valuta, in caso di tale ipotesi, si sarebbe rafforzata rispetto all'euro e comunque Paesi che rappresentavano una maggiore sicurezza dal punto di vista della solidità finanziaria. Tale timore è proseguito anche nel 2012 ed è scomparso quando Mario Draghi in una famosa dichiarazione fece intendere che la Banca Centrale Europea da lui presieduta non sarebbe stata a guardare ma invece avrebbe fatto di tutto per salvare l'euro e dato che una banca centrale gode di risorse praticamente illimitate questo ha calmato i mercati, soprattutto la speculazione:

Come ha poi chiarito Marcello Minenna che è intervenuto subito dopo, negli Stati Uniti c'è un differenziale, uno spread, tra i titoli emessi dai vari Stati anche se questo è contenuto in quanto l'ammontare dei deficit e quindi degli importi chiesti in prestito sono decisamente inferiori sia rispetto a quello federale che paragonati a quelli degli Stati dell'eurozona. Se anche noi avessimo un bilancio federale consistente e quello dei singoli governi di gran lunga inferiore stia tranquillo Del Monaco e chi come lui che lo spread risulterebbe minimo come è appunto negli USA.

Ma soprattutto quello che determina questi squilibri è il timore che uno Stato possa uscire dall'euro o che l'intera eurozona possa dissolversi. Se i mercati fossero convinti dell'unità non avrebbero ragione per creare queste differenze, almeno non così nette come abbiamo visto in passato. Negli USA non c'è chi pensa che l'Arizona, il Delaware o altri chiedano l'uscita dal dollaro o dalla federazione stessa! Chi alimenta questi nervosismi e quindi lo spread sono proprio coloro che lanciano proclami contro l'Unione Europea con accuse poi del tutto infondate e ridicole.

"60 miliardi pagati ai fondi salvastati per salvare le banche tedesche e francesi"

Del Monaco ha fatto riferimento ad un unico fondo salvastati al quale, secondo lui, avremmo versato 60 miliardi e che ha visto l'obiezione dell'allora ministro Tremonti all'atto del conferimento della nostra quota in denaro, ma credo che sia una gaffe anche qui dovuta all'emozione dato che ritengo che egli sia informato che i fondi salvastati sono stati due: EFSF prima e l'attuale ESM.

In ogni caso gira spesso questa informazione errata che l'Italia abbia versato tale cifra, addirittura per salvare le banche francesi e tedesche, e questa è poi una colossale stupidaggine!

Innanzi tutto rivediamo i conteggi e poi passiamo all'uso fatto degli aiuti.

I miliardi raccolti tramite emissione di titoli di Stato sono ben inferiori ai 60 millantati, sono infatti circa 24,32:

10 miliardi concessi alla Grecia con un accordo bilaterale quando il loro governo non fu più in grado di accedere ai mercati a tassi accettabili per finanziarsi. Dato che la UE non disponeva di una misura per intervenire fu chiesto ai singoli Stati di aiutare la Grecia raccogliendo loro il denaro e noi facemmo la nostra parte per tale ammontare che è da considerarsi un prestito, non una regalia.

14,32 miliardi sono la nostra quota di competenza versata all'attuale fondo ESM per la costituzione di complessivi 80 mld quale capitale iniziale, capitale necessario per consentire al fondo di emettere obbligazioni attraverso le quali raccogliere sul mercato il denaro per finanziare i Paesi in difficoltà.

Gli altri miliardi sono quelli riferiti all'ormai ex fondo salvastati EFSF, il quale raccoglieva denaro emettendo obbligazioni garantite dagli Stati dell'eurozona. Eurostat chiese che l'ammontare di queste garanzie fossero incluse a bilancio sebbene non avesse comportato una effettiva uscita di denaro, da qui anche la ragione di non includere nei conteggi del debito tale ammontare quando si fa riferimento ai parametri di bilancio - deficit e debito - da osservare (Maastricht prima e Fiscal Compact ora). Insomma questa quota - la maggiore - riguarda una mera garanzia, una fidejussione, non un effettivo esporso.

L'inganno nasce da una approssimativa quanto errata interpretazione di questo grafico pubblicato in più occasioni, sebbene aggiornato, dalla Banca d'Italia:

Del Monaco - e non solo - può tranquillamente chiedere conferma alla nostra banca centrale se l'area di colore viola e corrispondente alla quota riferita al nostro contributo di competenza al fondo EFSF riguardi un effettivo esborso oppure come sto affermando una semplice garanzia.

Per quanto riguarda l'introduzione dei fondi salvastati è opportuno ricordare che si è giunti a questo su richiesta dei Paesi in crisi, quelli debitori, non dei creditori (in primis Francia e Germania).

La tesi che attraverso questi si siano salvate le banche di questi due Paesi è una semplice fesseria. Basta confrontare gli importi ai quali le banche dei due Paesi erano esposte, ad esempio in Grecia, con quanto hanno poi i rispettivi governi (i loro contribuenti per la precisione) versato sia con accordi bilaterali che poi al fondo ESM (21,6 mld per la Germania e 16,2 per la Francia) e verificare che il saldo netto ammonta ad una cifra del tutto irrilevante rispetto a quanto messo in campo complessivamente tra esporsi veri e propri e garanzie per sostenere i rispettivi sistemi bancari di fronte alla crisi finanziaria. Basti pensare che il governo tedesco ha impegnato oltre 250 mld, vogliamo dire che le banche tedesche sarebbero saltate per qualche decina in più che il governo non avrebbe potuto mettere (rammento che all'epoca era possibile in casi eccezionali come quello l'intervento pubblico)?

Una interessante analisi sull'esposizione in Grecia delle banche straniere è stata condotta dalla dott.ssa Silvia Merler e pubblicata sul sito LaVoce.info dal titolo: "Chi è (ancora) esposto al rischio greco" (cliccare per leggere l'articolo).

C'è da aggiungere anche gli aiuti alla Spagna e ad altri Paesi, vero, ma la domanda è: nel caso non si fosse provveduto ad aiutare in questo modo le nazioni in crisi siamo sicuri che sarebbero saltati i Paesi con maggiore solidità? E quale conseguenza avrebbero subito i Paesi debitori, la loro economia? Del Monaco ha idea di cosa significhi un crollo del sistema bancario di una nazione? O fa parte di quelli che pensano che l'indomani sia sufficiente creare una banca centrale che con un click rispristini conti correnti di famiglie e imprese?

"Tremonti voleva impegnarsi con i fondi salvastati sulla base della quota di partecipazione alla Banca Centrale Europea (o dell'effetiva esposizione ai Paesi in crisi - non si capisce bene)"

Non si capisce bene cosa Del Monaco addebiti all'allora ministro Tremonti, perché prima dice che egli si oppose alle quote di partecipazione ai fondi salvastati proposte perché voleva le stesse di quelle alla BCE, ma poi prosegue che lui voleva assegnare quote in proporzione al livello di esposizione di ciascun sistema bancario sottolineando che noi eravamo ad esempio esposti un decimo dei tedeschi.

In ogni caso le quote di partecipazione ai fondi EFSF prima e ESM poi sono quelle verso la BCE, si tratta di quote rimodulate per via che partecipano al capitale della BCE anche banche centrali di Paesi che non fanno parte dell'eurozona e che insieme rappresentano il 30% circa del capitale, pertanto quella detenuta da quelle dell'eurozona ammonta al restante 70%. Come conseguenza la quota di ciascun Paese nella costituzione del fondo salvastati viene aumentata del 43% circa (100/70). L'Italia passa da un 12,5% di quota verso la BCE ad un 17,9% ai fondi EFSF e ESM e la Germania da 18,9% a 27% rispettivamente.

Sulla seconda considerazione, detta o meno da Tremonti, calo un velo pietoso. La mia opinione personale è che questa affermazione se davvero l'ha detta Tremonti è successiva, facilmente l'ha espressa per dire che a conti fatti potevamo chiamarci fuori dal partecipare ai fondi salvastati dato che non ne abbiamo avuto bisogno.

"Mario Draghi a maggio 2011 disse che i nostri conti pubblici erano in ordine, ad agosto arrivò la lettera della BCE che ci imponeva misure come quella della legge Fornero (in seguito approvata dal governo tecnico)"

Non so dove Del Monaco abbia letto o sentito tale affermazione, perché riguardando quello che fu l'ultimo intervento ufficiale di Mario Draghi nella veste di governatore della Banca d'Italia le sue valutazioni in merito allo stato di solidità dei nostri conti pubblici erano ben diverse:

(da Considerazioni finali del governatore della Banca d'Italia - 31.05.2011)

e ancora più riguardante la situazione italiana:

E' vero, non ha lanciato alcun allarme sui conti pubblici, d'altronde non c'era necessità a maggio 2011, ma ha fatto ben chiaramente capire che era assolutamente necessario procedere ad una politica fiscale più virtuosa.

Da luglio 2011 più che sui conti pubblici ci fu l'emergenza di calmierare i mercati e questo lo poteva fare solo la BCE dietro un impegno da parte del nostro governo di attuare proprio quanto Draghi espresse pochi mesi prima e solo dopo questo la BCE stessa procedette all'acquisto di oltre 100 mld di nostri titoli per contrastare la speculazione. La nostra Banca d'Italia avrebbe avuto da sola la medesima capacità?

"Dietro il debito privato c'è il credito all'esportazione, in questo caso da parte della Germania che presta il denaro ai vari Paesi per l'acquisto dei propri prodotti"

Premesso che le banche chiedono ed ottengono prestiti da altre banche così come i cittadini lo ottengono dalle banche stesse, è pacifico che a prestare siano istituti di credito di quei Paesi la cui economia sia florida e quindi anche la situazione finanziaria.

Del Monaco cita l'esempio della Grecia che ha letteralmente del ridicolo: le banche tedesche (lui cita quale esempio la Deutsche Bank) prestavano denaro a quelle greche affinchè i greci acquistassero le automobili tedesche (citando quale esempio Volkswagen).

Allora, che il debito privato greco sia aumentato considerevolmente tra l'ingresso nell'eurozona (2001) e l'avvento della crisi (2008) è vero:

ma pensare che sia servito ad acquistare automobili o altri generi dalla Germania è del tutto ridicolo. Nel 2008, anno di massimo livello raggiunto dall'economia greca, le esportazioni tedesche in Grecia di autoveicoli per il trasporto di persone (Personenkraftwagen) e di veicoli commerciali (Lastkraftwagen) sono ammontate rispettivamente a 978 milioni e 131 milioni di euro:

Insomma 1,1 mld di euro complessivi, un po' pochi - sebbene riferiti ad un solo anno - per giustificare l'incremento di oltre 182 miliardi di debito privato tra il 2001 e il 2008, no? Non è che con i prestiti i greci abbiano acquistato altro, magari immobili ad esempio anziché BMW, würstel e crauti?

Per fare un raffronto basta dire che quell'anno noi importammo autoveicoli dalla Germania per 12,3 mld ed i Paesi Bassi per 3,3 mld, Paesi Bassi che non avevano nè hanno tutt'ora necessità di un cosiddetto vendor financing per acquistare prodotti dall'estero e dalla Germania in particolare visto che registrano un surplus delle partite correnti ancora maggiore dei tedeschi rispetto al proprio PIL.

A seguire Del Monaco afferma che la crisi greca sarebbe iniziata dall'impossibilità dei cittadini greci di pagare le rate sui prestiti contratti. Ecco, farebbe bene a ripassare gli eventi perché la crisi in quel Paese nacque dall'ammissione del governo appena insediato e per bocca del presidente George Papandreou che a fine 2009 dichiarò che i precedenti governi greci avevano falsificato i dati di bilancio dei conti pubblici per permettere alla Grecia di entrare nell'euro e denunciò il rischio di bancarotta del Paese. A seguito di questo le banche straniere decisero di non esporsi e di far rientrare i capitali prestati, o meglio di non rinnovarne.

"Il debito pubblico è aumentato dal 116% del 2011, ultimo anno del governo Berlusconi, al 129% nel 2013 a seguito della 'cura' Monti"

I dati sono corretti, ma Del Monaco però commette l'errore diffuso di addebitare al governo tecnico di Mario Monti le manovre di politica fiscale. Sorvolando sul fatto che è il Parlamento che approva le leggi e quindi le misure che il governo Monti potè solo proporre, la maggior parte delle misure furono decise proprio dal governo Berlusconi nell'estate del 2011 con efficacia finanziaria nel biennio 2012-2013. Il governo Berlusconi IV poi, dal 2008 al 2011, vide aumentare il peso del debito dal 102% al 116% del PIL. Fu dovuto alla crisi che fece scendere il PIL, vero, però Monti si trovò nella condizione di difficoltà nell'ottenere denaro sul mercato a tassi sostenibili, questo fattore spesso non viene tenuto in debita considerazione. Nell'invocare deficit si dovrebbe tenere conto che dall'altra parte ci deve essere chi ti presta il fabbisogno a costi accettabili, tassi che non puoi imporre ma solo concordare presentandoti con i conti di casa in ordine.

"La Banca d'Italia dovrebbe tornare sotto il controllo del governo"

Tralascio la ragione di politica economica neoliberista vs keynesiana dove, secondo Del Monaco, alla base della quale ci sarebbe stata la separazione della nostra banca centrale dal (ministero del) Tesoro e quindi dal governo che è una fesseria bella e buona (Keynes non ha mai sostenuto che la banca centrale dovessere essere controllata dal governo, né ha mai sostenuto che il governo debba sostenere costantemente deficit per pagare le proprie spese incrementando il debito rispetto al PIL), mi farebbe piacere sapere da Andrea Del Monaco quali Paesi al mondo hanno ancora una banca centrale dipendente dal governo.

Le altre affermazioni essendo valutazioni di carattere politico o comunque opinionistico non le commento, benchè condite con farneticazioni antitedesche, ciascuno è libero di esprimere la propria opinione. Altra cosa però sono le sciocchezze belle e buone.