|

| Andrea Del Monaco |

Grazie alla segnalazione di un conoscente mi è capitato di vedere il video della presentazione alla Camera dei Deputati a metà gennaio scorso del libro di Andrea Del Monaco "Sud colonia tedesca. La questione meridionale oggi", la cui prefazione è stata firmata da Marcello Minenna. Alla presentazione erano presenti oltre a Minenna anche Renata Polverini (Forza Italia), Adriano Giannola (Presidente Svimez), Francesco Boccia (Partito Democratico e Presidente della Commissione permanente Bilancio e Tesoro) e alcuni altri.

Soprattutto ho ascoltato la sua raffica di imprecisioni e luoghi comuni del tutto infondati quando gli è stata data la parola, fake news che meritano di essere smentite una per una per evitare che si dia credito alle già tante stupidaggini che ci vengono propinate soprattutto nell'attuale periodo di campagna elettorale.

Questo è il video della presentazione del libro dal sito di Radio Radicale e l'oggetto delle mie considerazioni. L'intervento di Andrea Del Monaco inizia al minuto 44 e dura circa un quarto d'ora:

|

| Clicca per accedere al video |

Premetto che io il libro non l'ho letto e quindi non so se contenga o meno le affermazioni che qui ho ascoltato e che contesto, ma come si dice se tanto mi da tanto è presumibile che sia così. In ogni caso, ripeto, replico a quanto qui ho ascoltato, ovvero ad una serie di affermazioni completamente inconsistenti seguendo l'ordine temporale con il quale sono state dette.

Mettetevi comodi perché la lista è lunga.

1. "La Banca Centrale Europea dovrebbe essere come la Federal Reserve, ovvero prestatore di ultima istanza"

Questa è una di quelle affermazioni del tutto campate in aria che vengono ripetute spesso da parte di coloro che non sanno proprio di cosa stanno parlando.

Prima di entrare nel merito descriviamo cosa è la Federal Reserve statunitense e quali compiti e limiti abbia, scoprendo che ha più similitudini con la nostra Banca Centrale Europea che differenze.

La Federal Reserve, per esteso Federal Reserve System, è la banca centrale degli Stati Uniti, nata nel 1913 quando si resero conto che affidarsi ad enti privati era controproducente e la nazione doveva avere tra le proprie istituzioni una banca centrale pubblica. Nel 1910 vennero inviati in mandato esplorativo in Europa alcuni funzionari con il compito di studiare la realtà al di quà dell'Atlantico, in particolare i modelli presenti in Gran Bretagna ed in Germania.

La Federal Reserve System è costituita da 12 banche (Federal Reserve Banks) dislocate nel territorio e del quale ne hanno affidate la competenze:

Le singole banche centrali hanno come azionisti banche commerciali pur essendo una istituzione pubblica, difatti lo status giuridico è paragonabile a quello nostro dell'istituto di diritto pubblico, status al quale appartiene la Banca d'Italia sebbene il capitale sia detenuto anche da organismi privati. Finiamola quindi di considerare la nostra banca centtrale una istituzione privata per questo aspetto che non significa nulla, oppure si trovi un solo ente o società privata che oltre alle imposte dovute (1,31 mld di euro nel 2016) versi al fisco l'80% degli utili (oltre 2 mld di euro nel 2016) e che l'ammontare della quota da ripartire tra gli azionisti sia definita per legge e non dall'assemblea dei soci:

|

| (dal bilancio 2016 della Banca d'Italia) |

Con l'istituzione della Banca Centrale Europea il ruolo assunto dalle singole banche centrali nazionali dell'eurozona è andato di fatto ridimensionandosi ed è simile a quello delle 12 banche federali negli USA, le quali sono parzialmente indipendenti sebbene siano tenute ad osservare la politica decisa dal board centrale.

Ma veniamo alla affermazione infondata di Del Monaco.

La Federal Reserve è prestatore di ultima istanza, vero. Ma lo è anche la Banca Centrale Europea!

Tutto sta a conoscere cosa si intende con il termine di prestatore di ultima istanza (o Lender of last resort in inglese). Questa definizione si riferisce a quelle istituzioni (non solo le banche centrali) che si offrono di prestare denaro a quegli istituti che, comunque solventi, abbiano temporanei problemi di liquidità e riscontrino difficoltà ad ottenerla sul mercato, in particolare durante fasi di instabilità finanziaria.

La Banca Centrale Europea assolve questa funzione attraverso il cosiddetto Emergency Liquidity Assistance (ELA), del quale Del Monaco avrà sicuramente sentito parlare, almeno durante la crisi greca alla vigilia dell'assurdo referendum voluto dal governo Tsipras nel 2015 che ha indotto chi deteneva ingenti somme di denaro a trasferirlo all'estero. Le banche greche si sono così viste ridurre l'ammontare delle attività e sono finite quindi ad avere una crisi di liquidità. Non essendosi trovate in uno stato di bancarotta chiesero aiuto alla loro banca centrale ed ottenuto a più riprese su benestare della BCE con l'attivazione appunto del programma ELA attraverso il quale il sistema bancario greco ottenne liquidità per ben 88,9 mld.

Quello che Del Monaco probabilmente auspica ed al quale facilmente faceva riferimento è la diversa interpretazione - diffusa - di prestatore di ultima istanza, ovvero di garante delle passività pubbliche (Titoli di Stato) e magari anche di quelle private.

Ebbene, questo la Banca Centrale Europea non lo assolve. Ma nemmeno la Federal Reserve!

Se Del Monaco avesse speso del tempo (nemmeno tanto) per documentarsi avrebbe appurato che i titoli emessi dal Dipartimento del Tesoro USA sono garantiti dallo stesso governo federale e non dalla banca centrale!

Anzi, dal Federal Reserve Act la banca centrale non può nemmeno finanziare il governo statunitense acquistando direttamente i titoli in fase di collocamnento, può farlo solo sul cosiddetto mercato secondario (open market), ovvero verso i titoli già collocati ed in possesso quindi di investitori istituzionali e privati cittadini. Esattamente come è previsto per la BCE e relative BCN dell'eurosistema.

Non serve leggersi l'intero documento sopracitato, basta una semplice letture delle FAQ (Frequently Asked Question) dal sito istituzionale su tale argomento:

"Tra gli Stati il tasso di interesse dovrebbe essere lo stesso e non ci dovrebbe essere lo spread, negli USA la California non attacca il Minnesota sullo spread"

Voglio pensare che questa enorme stupidaggine sia da ricondurre all'emozione del momento! Che significa che uno Stato attacca un altro sullo spread? Lo spread è la differenza tra una variabile e un'altra, in questo contesto la differenza tra quanto paga una nazione in interessi sul debito e quanto paga un'altra presa come riferimento e questa differenza è definita dagli investitori, non certo dai governi. Del Monaco verosimilmente fa riferimento a quanto avvenne nel 2011, in particolare nel secondo semestre dove, come sappiamo, si è registrato un aumento di questo differenziale tra i rendimenti dei titoli italiani rispetto a quelli tedeschi che vengono presi a riferimento (benchmark).

Ma Del Monaco - e molti che la pensano allo stesso modo - dovrebbero allargare la visione su quel periodo e verificare che il differenziale - o spread - aumentò praticamente per tutti i titoli dei vari Paesi, non solo quelli italiani e questo non perché ci fu un attacco, bensì all'epoca vi fu il timore da parte degli investitori che l'euro si dissolvesse e quindi preferirono dirottare gli investimenti verso titoli di quei paesi la cui valuta, in caso di tale ipotesi, si sarebbe rafforzata rispetto all'euro e comunque Paesi che rappresentavano una maggiore sicurezza dal punto di vista della solidità finanziaria. Tale timore è proseguito anche nel 2012 ed è scomparso quando Mario Draghi in una famosa dichiarazione fece intendere che la Banca Centrale Europea da lui presieduta non sarebbe stata a guardare ma invece avrebbe fatto di tutto per salvare l'euro e dato che una banca centrale gode di risorse praticamente illimitate questo ha calmato i mercati, soprattutto la speculazione:

Come ha poi chiarito Marcello Minenna che è intervenuto subito dopo, negli Stati Uniti c'è un differenziale, uno spread, tra i titoli emessi dai vari Stati anche se questo è contenuto in quanto l'ammontare dei deficit e quindi degli importi chiesti in prestito sono decisamente inferiori sia rispetto a quello federale che paragonati a quelli degli Stati dell'eurozona. Se anche noi avessimo un bilancio federale consistente e quello dei singoli governi di gran lunga inferiore stia tranquillo Del Monaco e chi come lui che lo spread risulterebbe minimo come è appunto negli USA.

Ma soprattutto quello che determina questi squilibri è il timore che uno Stato possa uscire dall'euro o che l'intera eurozona possa dissolversi. Se i mercati fossero convinti dell'unità non avrebbero ragione per creare queste differenze, almeno non così nette come abbiamo visto in passato. Negli USA non c'è chi pensa che l'Arizona, il Delaware o altri chiedano l'uscita dal dollaro o dalla federazione stessa! Chi alimenta questi nervosismi e quindi lo spread sono proprio coloro che lanciano proclami contro l'Unione Europea con accuse poi del tutto infondate e ridicole.

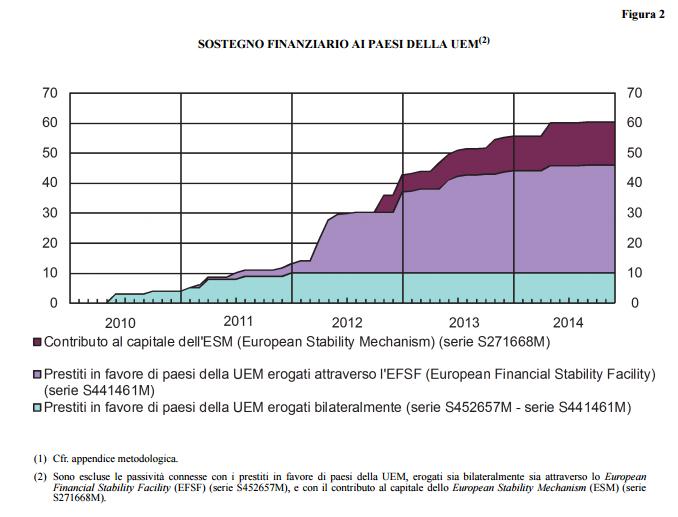

"60 miliardi pagati ai fondi salvastati per salvare le banche tedesche e francesi"

Del Monaco ha fatto riferimento ad un unico fondo salvastati al quale, secondo lui, avremmo versato 60 miliardi e che ha visto l'obiezione dell'allora ministro Tremonti all'atto del conferimento della nostra quota in denaro, ma credo che sia una gaffe anche qui dovuta all'emozione dato che ritengo che egli sia informato che i fondi salvastati sono stati due: EFSF prima e l'attuale ESM.

In ogni caso gira spesso questa informazione errata che l'Italia abbia versato tale cifra, addirittura per salvare le banche francesi e tedesche, e questa è poi una colossale stupidaggine!

Innanzi tutto rivediamo i conteggi e poi passiamo all'uso fatto degli aiuti.

I miliardi raccolti tramite emissione di titoli di Stato sono ben inferiori ai 60 millantati, sono infatti circa 24,32:

- 10 miliardi concessi alla Grecia con un accordo bilaterale quando il loro governo non fu più in grado di accedere ai mercati a tassi accettabili per finanziarsi. Dato che la UE non disponeva di una misura per intervenire fu chiesto ai singoli Stati di aiutare la Grecia raccogliendo loro il denaro e noi facemmo la nostra parte per tale ammontare che è da considerarsi un prestito, non una regalia.

- 14,32 miliardi sono la nostra quota di competenza versata all'attuale fondo ESM per la costituzione di complessivi 80 mld quale capitale iniziale, capitale necessario per consentire al fondo di emettere obbligazioni attraverso le quali raccogliere sul mercato il denaro per finanziare i Paesi in difficoltà.

Gli altri miliardi sono quelli riferiti all'ormai ex fondo salvastati EFSF, il quale raccoglieva denaro emettendo obbligazioni garantite dagli Stati dell'eurozona. Eurostat chiese che l'ammontare di queste garanzie fossero incluse a bilancio sebbene non avesse comportato una effettiva uscita di denaro, da qui anche la ragione di non includere nei conteggi del debito tale ammontare quando si fa riferimento ai parametri di bilancio - deficit e debito - da osservare (Maastricht prima e Fiscal Compact ora). Insomma questa quota - la maggiore - riguarda una mera garanzia, una fidejussione, non un effettivo esporso.

L'inganno nasce da una approssimativa quanto errata interpretazione di questo grafico pubblicato in più occasioni, sebbene aggiornato, dalla Banca d'Italia:

Del Monaco - e non solo - può tranquillamente chiedere conferma alla nostra banca centrale se l'area di colore viola e corrispondente alla quota riferita al nostro contributo di competenza al fondo EFSF riguardi un effettivo esborso oppure come sto affermando una semplice garanzia.

Per quanto riguarda l'introduzione dei fondi salvastati è opportuno ricordare che si è giunti a questo su richiesta dei Paesi in crisi, quelli debitori, non dei creditori (in primis Francia e Germania).

La tesi che attraverso questi si siano salvate le banche di questi due Paesi è una semplice fesseria. Basta confrontare gli importi ai quali le banche dei due Paesi erano esposte, ad esempio in Grecia, con quanto hanno poi i rispettivi governi (i loro contribuenti per la precisione) versato sia con accordi bilaterali che poi al fondo ESM (21,6 mld per la Germania e 16,2 per la Francia) e verificare che il saldo netto ammonta ad una cifra del tutto irrilevante rispetto a quanto messo in campo complessivamente tra esporsi veri e propri e garanzie per sostenere i rispettivi sistemi bancari di fronte alla crisi finanziaria. Basti pensare che il governo tedesco ha impegnato oltre 250 mld, vogliamo dire che le banche tedesche sarebbero saltate per qualche decina in più che il governo non avrebbe potuto mettere (rammento che all'epoca era possibile in casi eccezionali come quello l'intervento pubblico)?

Una interessante analisi sull'esposizione in Grecia delle banche straniere è stata condotta dalla dott.ssa Silvia Merler e pubblicata sul sito LaVoce.info dal titolo: "Chi è (ancora) esposto al rischio greco" (cliccare per leggere l'articolo).

C'è da aggiungere anche gli aiuti alla Spagna e ad altri Paesi, vero, ma la domanda è: nel caso non si fosse provveduto ad aiutare in questo modo le nazioni in crisi siamo sicuri che sarebbero saltati i Paesi con maggiore solidità? E quale conseguenza avrebbero subito i Paesi debitori, la loro economia? Del Monaco ha idea di cosa significhi un crollo del sistema bancario di una nazione? O fa parte di quelli che pensano che l'indomani sia sufficiente creare una banca centrale che con un click rispristini conti correnti di famiglie e imprese?

"Tremonti voleva impegnarsi con i fondi salvastati sulla base della quota di partecipazione alla Banca Centrale Europea (o dell'effetiva esposizione ai Paesi in crisi - non si capisce bene)"

Non si capisce bene cosa Del Monaco addebiti all'allora ministro Tremonti, perché prima dice che egli si oppose alle quote di partecipazione ai fondi salvastati proposte perché voleva le stesse di quelle alla BCE, ma poi prosegue che lui voleva assegnare quote in proporzione al livello di esposizione di ciascun sistema bancario sottolineando che noi eravamo ad esempio esposti un decimo dei tedeschi.

In ogni caso le quote di partecipazione ai fondi EFSF prima e ESM poi sono quelle verso la BCE, si tratta di quote rimodulate per via che partecipano al capitale della BCE anche banche centrali di Paesi che non fanno parte dell'eurozona e che insieme rappresentano il 30% circa del capitale, pertanto quella detenuta da quelle dell'eurozona ammonta al restante 70%. Come conseguenza la quota di ciascun Paese nella costituzione del fondo salvastati viene aumentata del 43% circa (100/70). L'Italia passa da un 12,5% di quota verso la BCE ad un 17,9% ai fondi EFSF e ESM e la Germania da 18,9% a 27% rispettivamente.

Sulla seconda considerazione, detta o meno da Tremonti, calo un velo pietoso. La mia opinione personale è che questa affermazione se davvero l'ha detta Tremonti è successiva, facilmente l'ha espressa per dire che a conti fatti potevamo chiamarci fuori dal partecipare ai fondi salvastati dato che non ne abbiamo avuto bisogno.

"Mario Draghi a maggio 2011 disse che i nostri conti pubblici erano in ordine, ad agosto arrivò la lettera della BCE che ci imponeva misure come quella della legge Fornero (in seguito approvata dal governo tecnico)"

Non so dove Del Monaco abbia letto o sentito tale affermazione, perché riguardando quello che fu l'ultimo intervento ufficiale di Mario Draghi nella veste di governatore della Banca d'Italia le sue valutazioni in merito allo stato di solidità dei nostri conti pubblici erano ben diverse:

|

| (da Considerazioni finali del governatore della Banca d'Italia - 31.05.2011) |

e ancora più riguardante la situazione italiana:

E' vero, non ha lanciato alcun allarme sui conti pubblici, d'altronde non c'era necessità a maggio 2011, ma ha fatto ben chiaramente capire che era assolutamente necessario procedere ad una politica fiscale più virtuosa.

Da luglio 2011 più che sui conti pubblici ci fu l'emergenza di calmierare i mercati e questo lo poteva fare solo la BCE dietro un impegno da parte del nostro governo di attuare proprio quanto Draghi espresse pochi mesi prima e solo dopo questo la BCE stessa procedette all'acquisto di oltre 100 mld di nostri titoli per contrastare la speculazione. La nostra Banca d'Italia avrebbe avuto da sola la medesima capacità?

"Dietro il debito privato c'è il credito all'esportazione, in questo caso da parte della Germania che presta il denaro ai vari Paesi per l'acquisto dei propri prodotti"

Premesso che le banche chiedono ed ottengono prestiti da altre banche così come i cittadini lo ottengono dalle banche stesse, è pacifico che a prestare siano istituti di credito di quei Paesi la cui economia sia florida e quindi anche la situazione finanziaria.

Del Monaco cita l'esempio della Grecia che ha letteralmente del ridicolo: le banche tedesche (lui cita quale esempio la Deutsche Bank) prestavano denaro a quelle greche affinchè i greci acquistassero le automobili tedesche (citando quale esempio Volkswagen).

Allora, che il debito privato greco sia aumentato considerevolmente tra l'ingresso nell'eurozona (2001) e l'avvento della crisi (2008) è vero:

ma pensare che sia servito ad acquistare automobili o altri generi dalla Germania è del tutto ridicolo. Nel 2008, anno di massimo livello raggiunto dall'economia greca, le esportazioni tedesche in Grecia di autoveicoli per il trasporto di persone (Personenkraftwagen) e di veicoli commerciali (Lastkraftwagen) sono ammontate rispettivamente a 978 milioni e 131 milioni di euro:

Insomma 1,1 mld di euro complessivi, un po' pochi - sebbene riferiti ad un solo anno - per giustificare l'incremento di oltre 182 miliardi di debito privato tra il 2001 e il 2008, no? Non è che con i prestiti i greci abbiano acquistato altro, magari immobili ad esempio anziché BMW, würstel e crauti?

Per fare un raffronto basta dire che quell'anno noi importammo autoveicoli dalla Germania per 12,3 mld ed i Paesi Bassi per 3,3 mld, Paesi Bassi che non avevano nè hanno tutt'ora necessità di un cosiddetto vendor financing per acquistare prodotti dall'estero e dalla Germania in particolare visto che registrano un surplus delle partite correnti ancora maggiore dei tedeschi rispetto al proprio PIL.

A seguire Del Monaco afferma che la crisi greca sarebbe iniziata dall'impossibilità dei cittadini greci di pagare le rate sui prestiti contratti. Ecco, farebbe bene a ripassare gli eventi perché la crisi in quel Paese nacque dall'ammissione del governo appena insediato e per bocca del presidente George Papandreou che a fine 2009 dichiarò che i precedenti governi greci avevano falsificato i dati di bilancio dei conti pubblici per permettere alla Grecia di entrare nell'euro e denunciò il rischio di bancarotta del Paese. A seguito di questo le banche straniere decisero di non esporsi e di far rientrare i capitali prestati, o meglio di non rinnovarne.

"Il debito pubblico è aumentato dal 116% del 2011, ultimo anno del governo Berlusconi, al 129% nel 2013 a seguito della 'cura' Monti"

I dati sono corretti, ma Del Monaco però commette l'errore diffuso di addebitare al governo tecnico di Mario Monti le manovre di politica fiscale. Sorvolando sul fatto che è il Parlamento che approva le leggi e quindi le misure che il governo Monti potè solo proporre, la maggior parte delle misure furono decise proprio dal governo Berlusconi nell'estate del 2011 con efficacia finanziaria nel biennio 2012-2013. Il governo Berlusconi IV poi, dal 2008 al 2011, vide aumentare il peso del debito dal 102% al 116% del PIL. Fu dovuto alla crisi che fece scendere il PIL, vero, però Monti si trovò nella condizione di difficoltà nell'ottenere denaro sul mercato a tassi sostenibili, questo fattore spesso non viene tenuto in debita considerazione. Nell'invocare deficit si dovrebbe tenere conto che dall'altra parte ci deve essere chi ti presta il fabbisogno a costi accettabili, tassi che non puoi imporre ma solo concordare presentandoti con i conti di casa in ordine.

"La Banca d'Italia dovrebbe tornare sotto il controllo del governo"

Tralascio la ragione di politica economica neoliberista vs keynesiana dove, secondo Del Monaco, alla base della quale ci sarebbe stata la separazione della nostra banca centrale dal (ministero del) Tesoro e quindi dal governo che è una fesseria bella e buona (Keynes non ha mai sostenuto che la banca centrale dovessere essere controllata dal governo, né ha mai sostenuto che il governo debba sostenere costantemente deficit per pagare le proprie spese incrementando il debito rispetto al PIL), mi farebbe piacere sapere da Andrea Del Monaco quali Paesi al mondo hanno ancora una banca centrale dipendente dal governo.

Le altre affermazioni essendo valutazioni di carattere politico o comunque opinionistico non le commento, benchè condite con farneticazioni antitedesche, ciascuno è libero di esprimere la propria opinione. Altra cosa però sono le sciocchezze belle e buone.